01 土地の評価について(当法人のサービス)

土地は金融資産と異なり評価する人によって、その評価額に差が生じやすい財産です。土地の利用状況や評価単位の区分のしかたにより評価額が大きく異なることがあるので、現地に足を運んで現況確認する作業は欠かせません。当法人は、お客様と一緒に土地の現況確認をし、様々な検討材料を収集し、お客様の土地の評価に対するご意見に耳を傾けながら土地の評価計算を行います。

土地を適正に評価するためには税法だけでなく建築基準法など不動産に関する知識と評価を減額補正するための土地図面を作成する技術が必要です。定規で線をまっすぐに引いたようなきれいな形をした土地はめったにありません。使い勝手の悪い土地、形状がいびつな土地などは評価額を大きく減額することができます。特に下記の事例の土地は大きく評価が減額できます。当法人では、これまでの経験を生かし、土地の現地調査をし、必要に応じてCAD(製図ソフト)で土地図面を作成して土地の評価額を計算します。

大きく評価が下がる土地の特徴

-

POINT

面積の大きな土地

(島根県・鳥取県の土地は1,000㎡以上) -

POINT

田、畑など宅地にするためには

造成工事が必要な土地 -

POINT

三角地、L字型など

形の悪い土地 -

POINT

奥行きの長い土地、

間口の狭い土地 -

POINT

道路に接していない

無道路の土地 - POINT 傾斜のある土地

-

POINT

接している道路より

高い又は低い場所にある土地 - POINT 線路沿いで騒音のある土地

-

POINT

遺跡が発見された地域の土地、

墓地に隣接する土地 -

POINT

簡単に売却が見込めない

特殊な事情がある土地

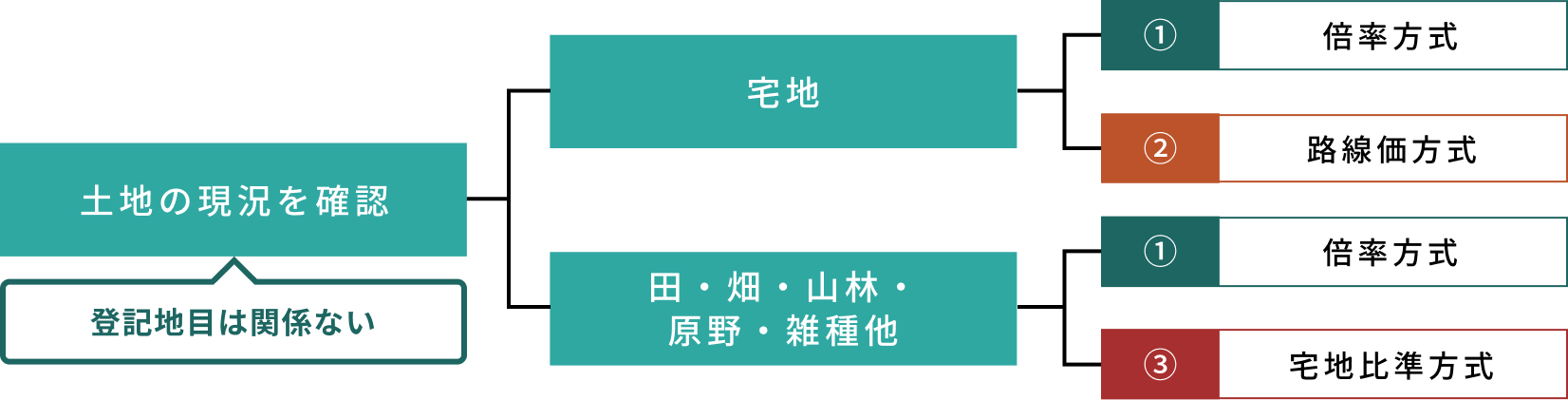

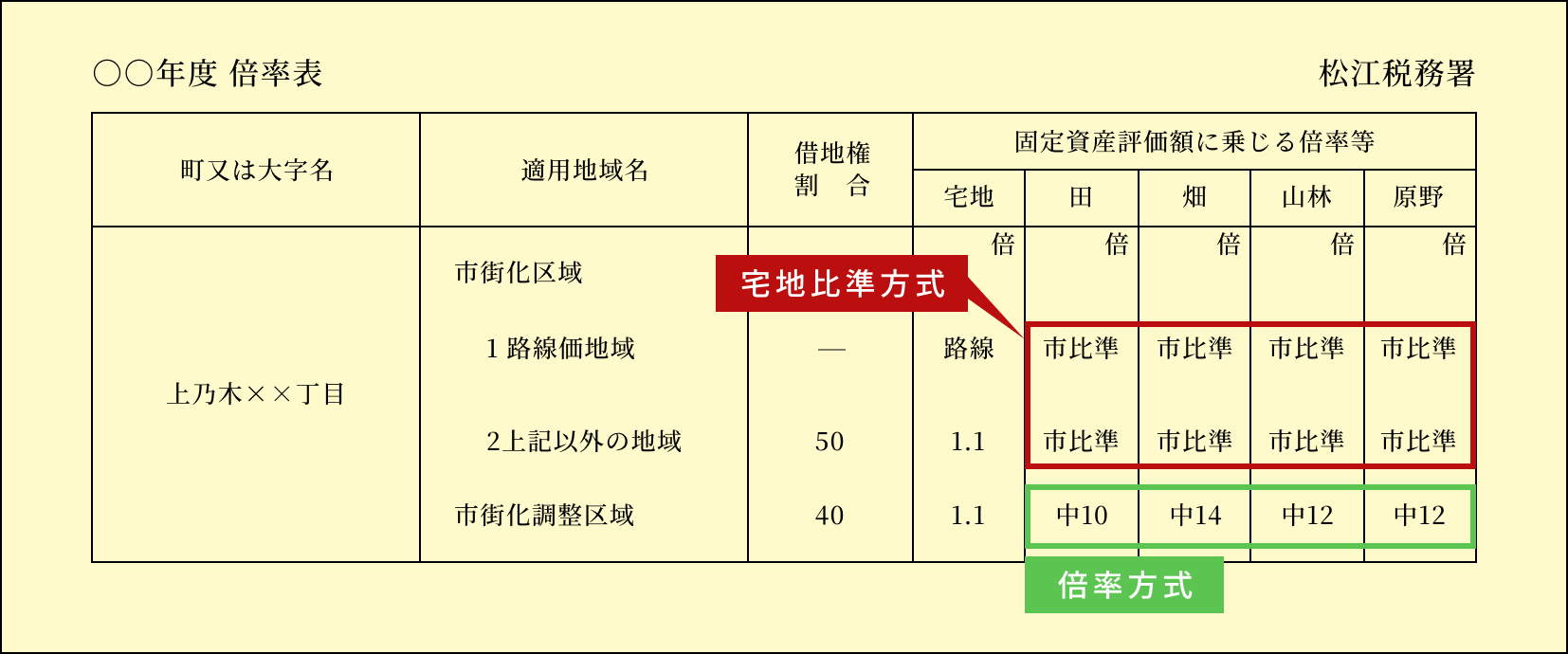

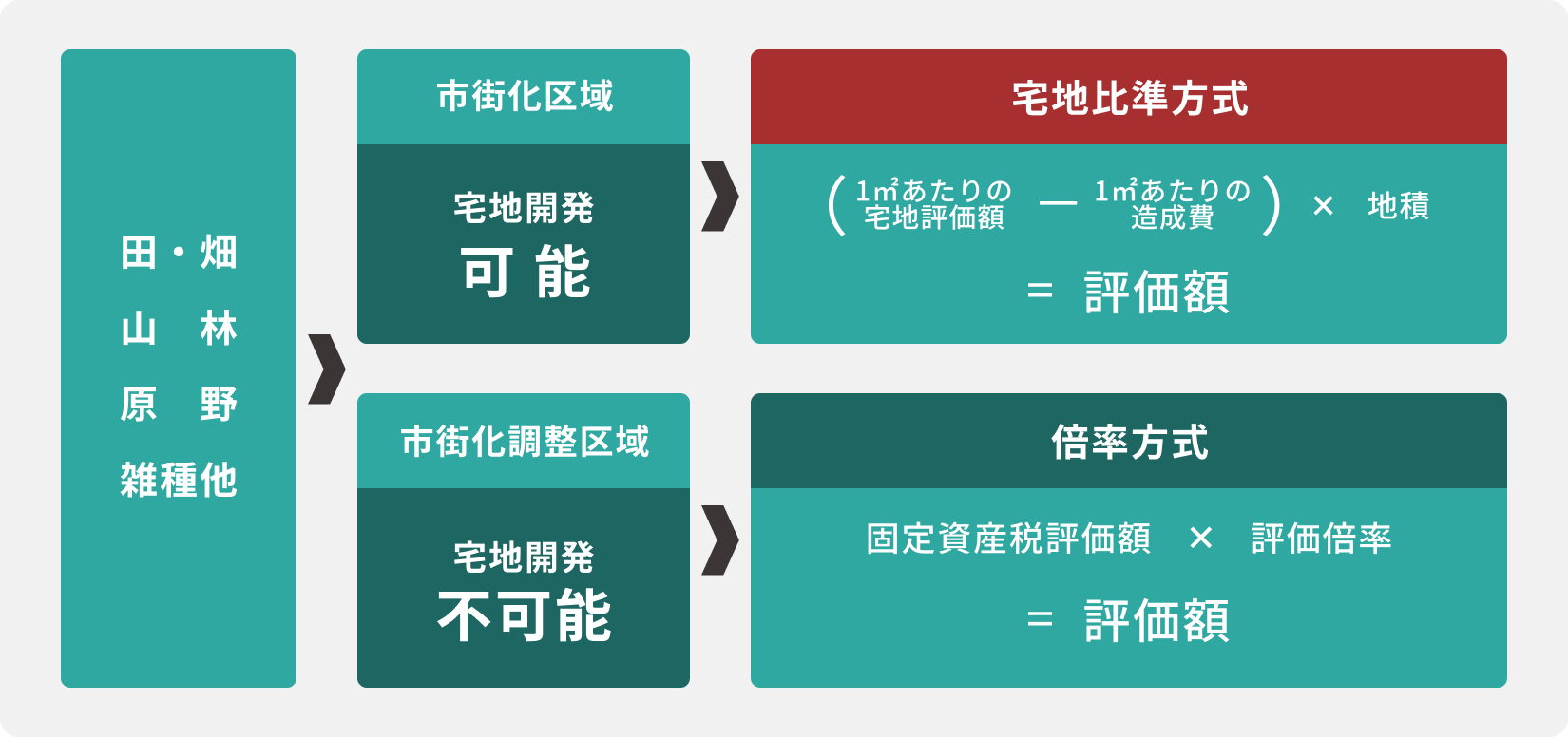

土地は、宅地、田、畑、山林、原野、雑種地などの地目ごとに評価します。 この地目は登記されている地目ではなく土地の現況で判断します。土地の現況を確認した後に、①倍率方式、②路線価方式、③宅地比準方式の3つのいずれかの方法で土地の評価計算を行います。所有する土地をどの方法で評価するのかは、国税庁が公表している「評価倍率表」及び「路線価図」で確認します。

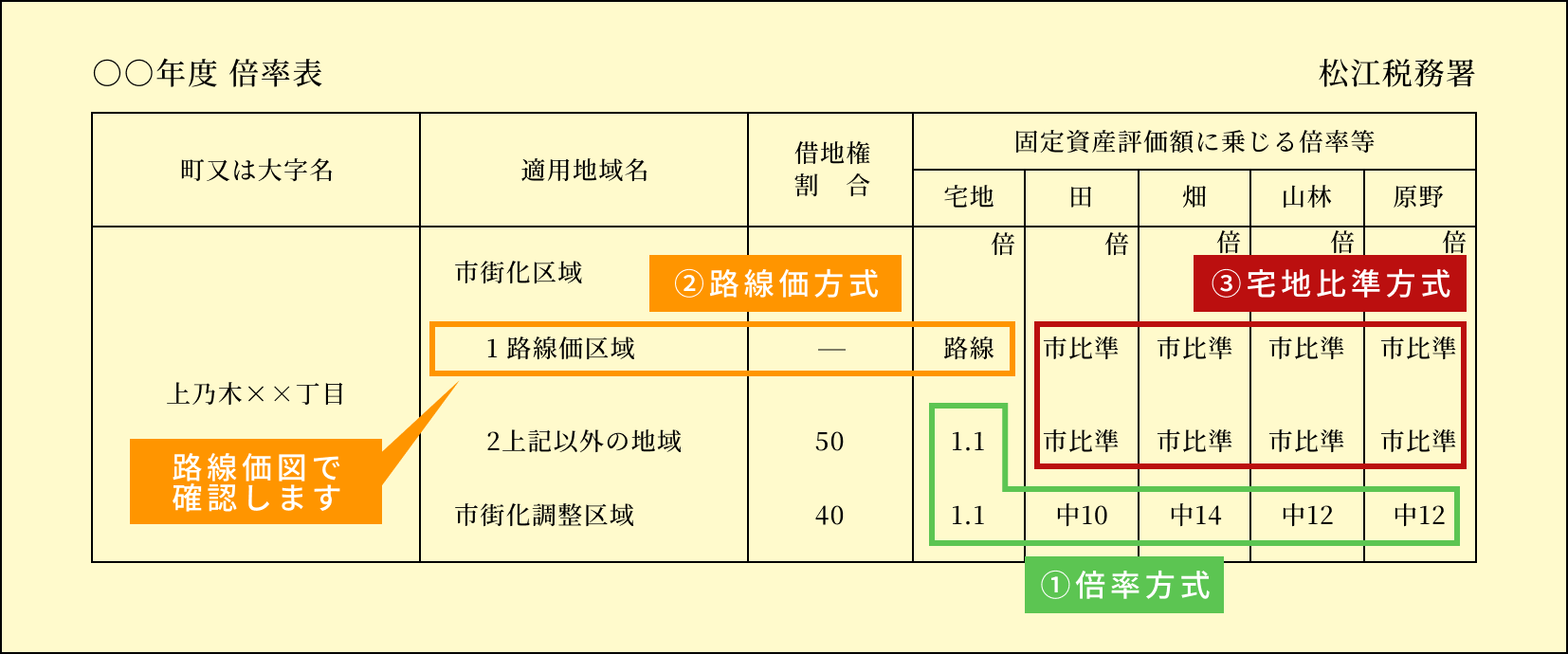

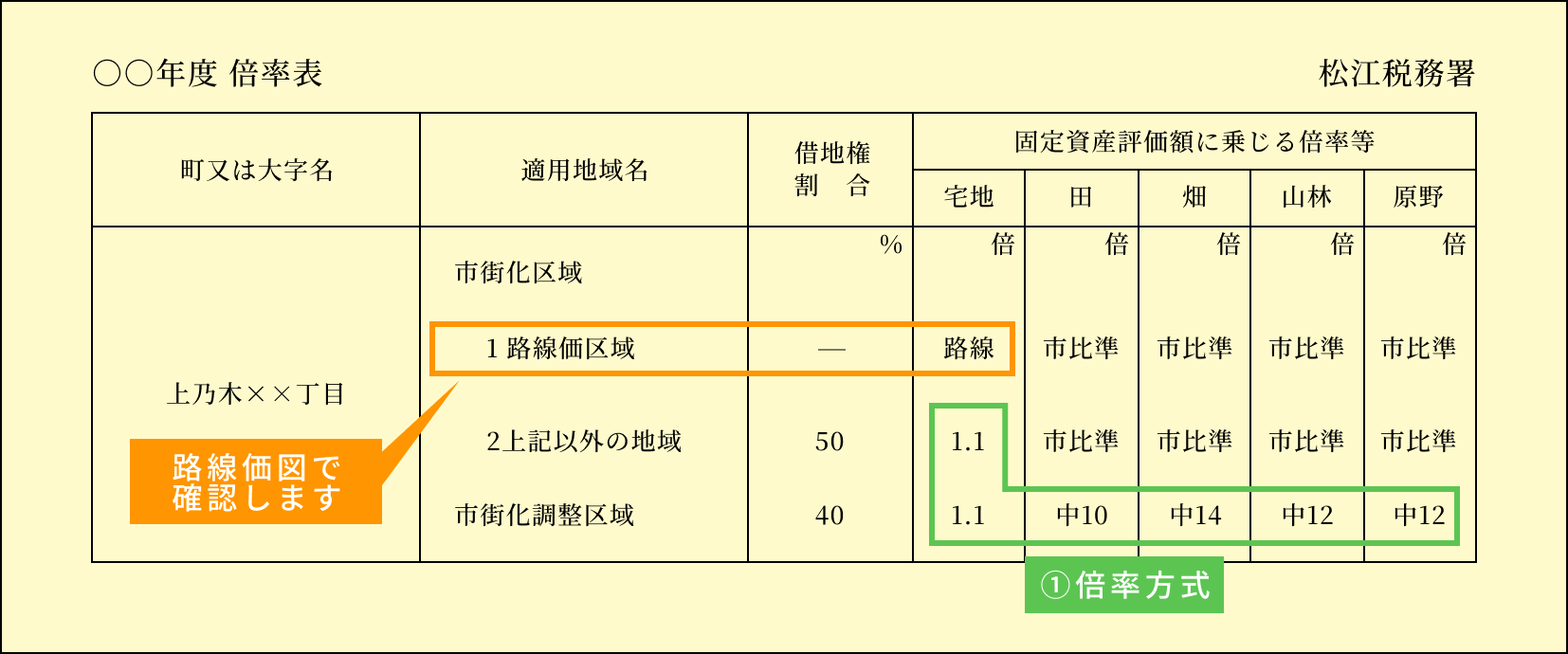

国税庁:評価倍率表

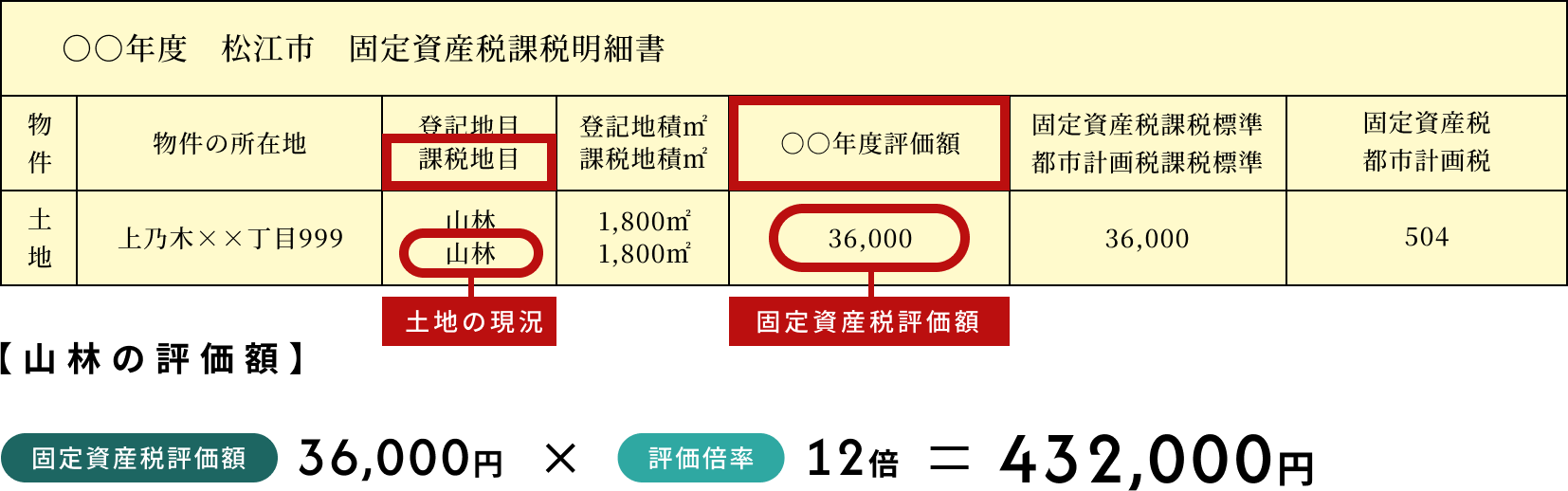

倍率方式は、路線価が定められていない地域の土地の評価方法です。その土地の所在する地域が路線価地域に該当するかどうかは国税庁が公表している「路線価図」を見て確認します。倍率方式の土地の評価額は、その土地の固定資産税評価額に評価倍率を乗じて計算します。

国税庁:評価倍率表

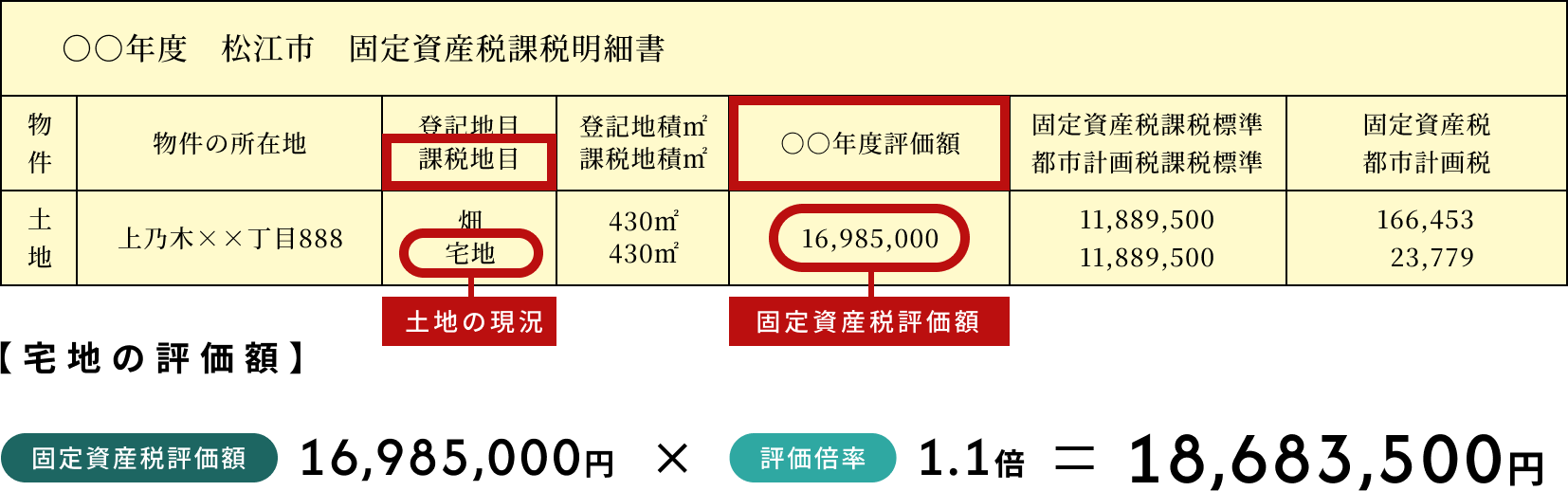

倍率方式の計算例

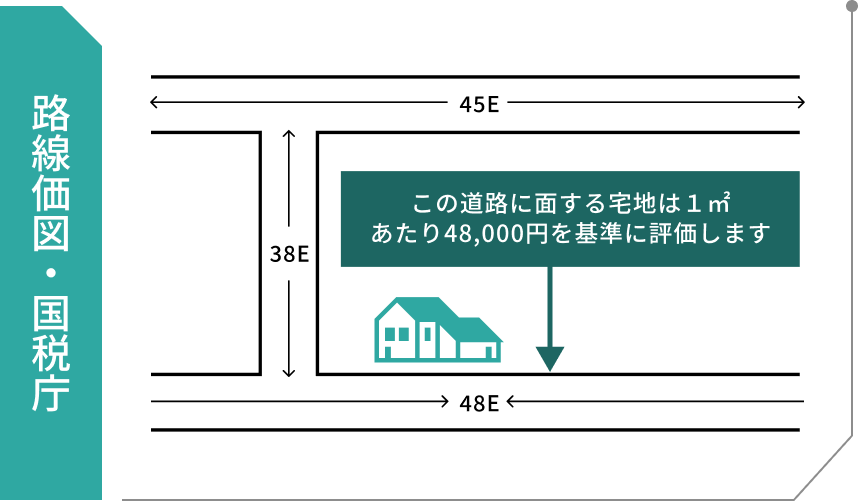

路線価が定められている地域の土地は、その土地が面している道路に付された路線価をベースにして評価額を計算します。路線価は、標準的な宅地の1㎡あたりの価額なので、その土地の現況に応じて補正をする必要があります。路線価図は、国税庁のウェブサイトで確認できます。

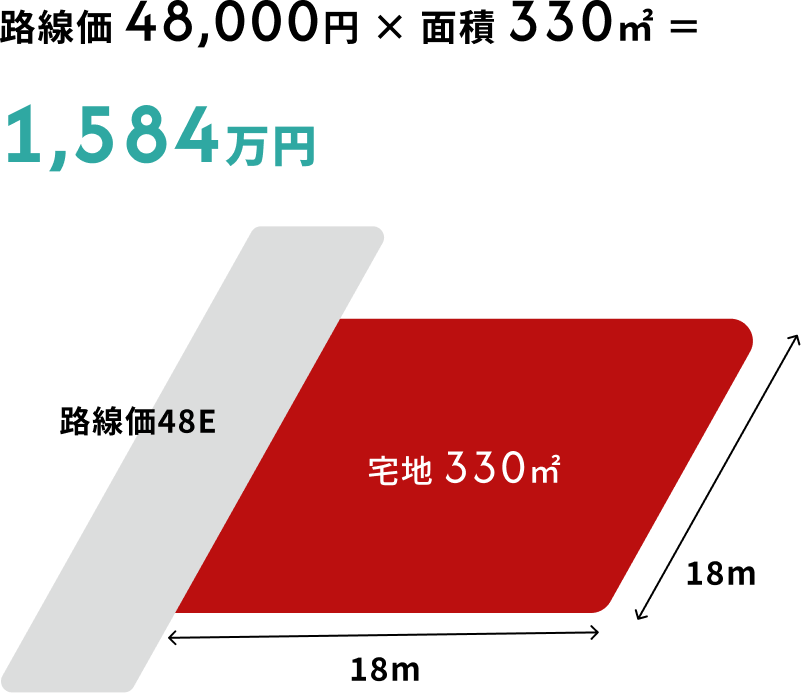

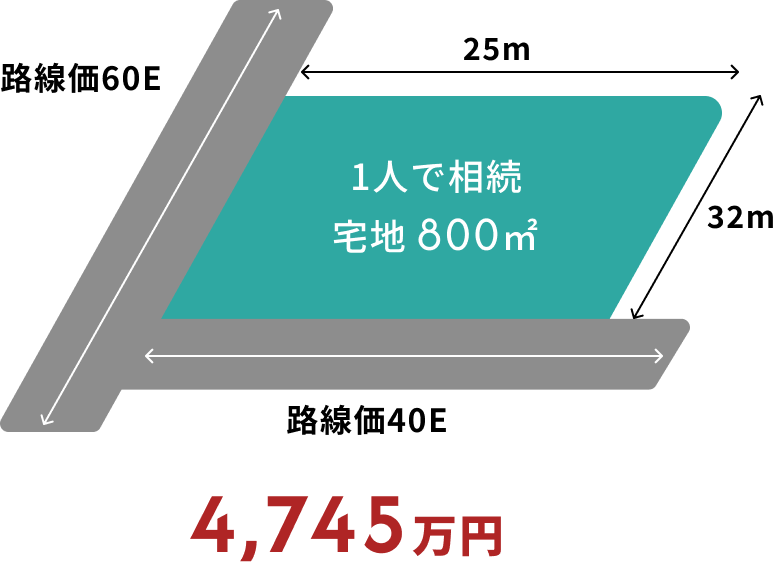

路線価方式の計算例

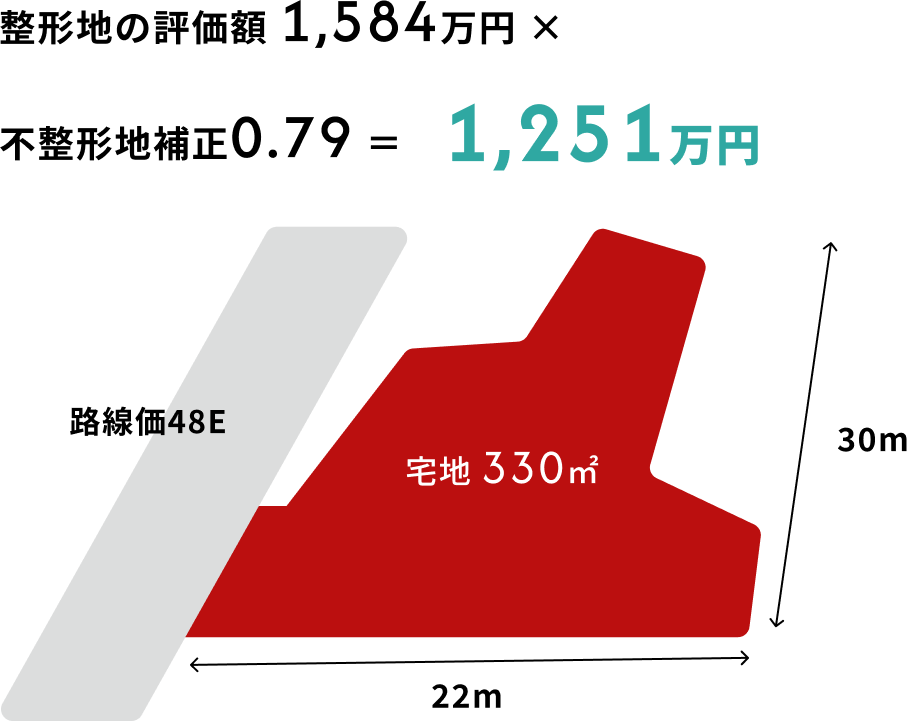

路線価方式の主な土地補正項目

- 奥行価格補正

- 奥行長大補正

- 間口狭小補正

- 側方路線影響加算補正

- 二方路線影響加算補正

- がけ地補正

- 不整形地補正

- 無道路地補正

- 私道補正

- 規模格差補正・・・・など

宅地開発が可能な地域の田、畑、山林、原野、雑種地等は、その土地を宅地とした場合の価額から宅地にするために必要な造成工事費相当額を控除して計算する宅地比準方式により評価します。宅地比準方式により評価される農地等は宅地並みの高い評価額になる場合があります。

国税庁:評価倍率表

宅地開発が可能な地域の田、畑、山林、原野、雑種地等を宅地比準方式により計算する場合に、宅地の価額から控除する宅地造成費の金額は、平坦地と傾斜地の区分によりそれぞれ次に掲げる金額を用いて計算します。

| 工事費目 | 造成区分 | 金 額 | |

|---|---|---|---|

| 整地費 | 整地費 | 整地を必要とする面積1㎡当たり | 700円 |

| 伐採・抜根費 | 伐採・抜根を必要とする面積1㎡当たり | 1,000円 | |

| 地盤改良費 | 地盤改良を必要とする面積1㎡当たり | 2,200円 | |

| 土盛費 | 土盛りを必要とする場合の土盛り体積1㎥当たり | 7,400円 | |

| 土止費 | 土止めを必要とする場合の擁壁の面積1㎡当たり | 91,600円 | |

| 傾斜度 | 金 額 |

|---|---|

| 3度超 5度以下 | 22,400円/㎡ |

| 5度超 10度以下 | 27,200円/㎡ |

| 10度超 15度以下 | 42,000円/㎡ |

| 15度超 20度以下 | 59,200円/㎡ |

| 20度超 25度以下 | 65,400円/㎡ |

| 25度超 30度以下 | 67,600円/㎡ |

【宅地比準方式の計算例】 道路から1m低い田(330㎡)の評価

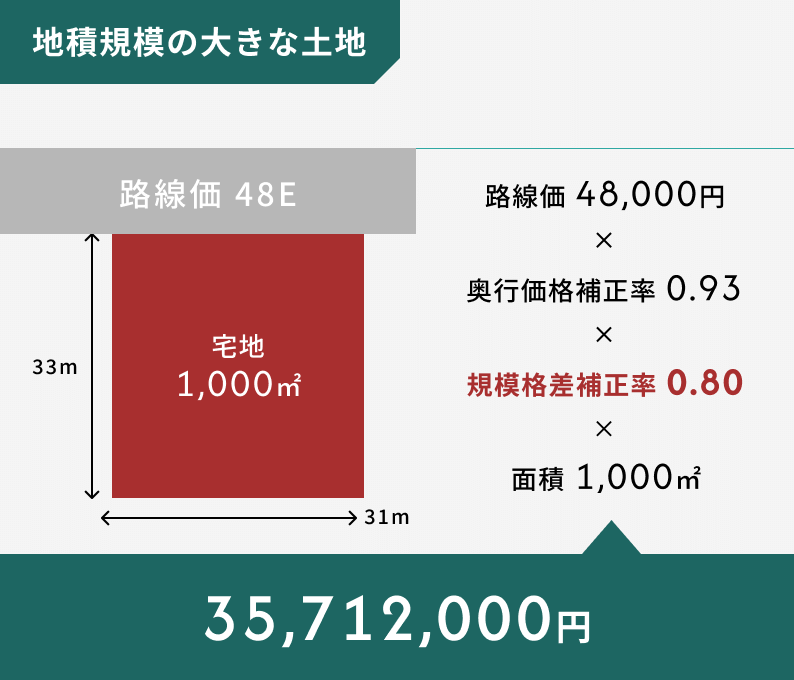

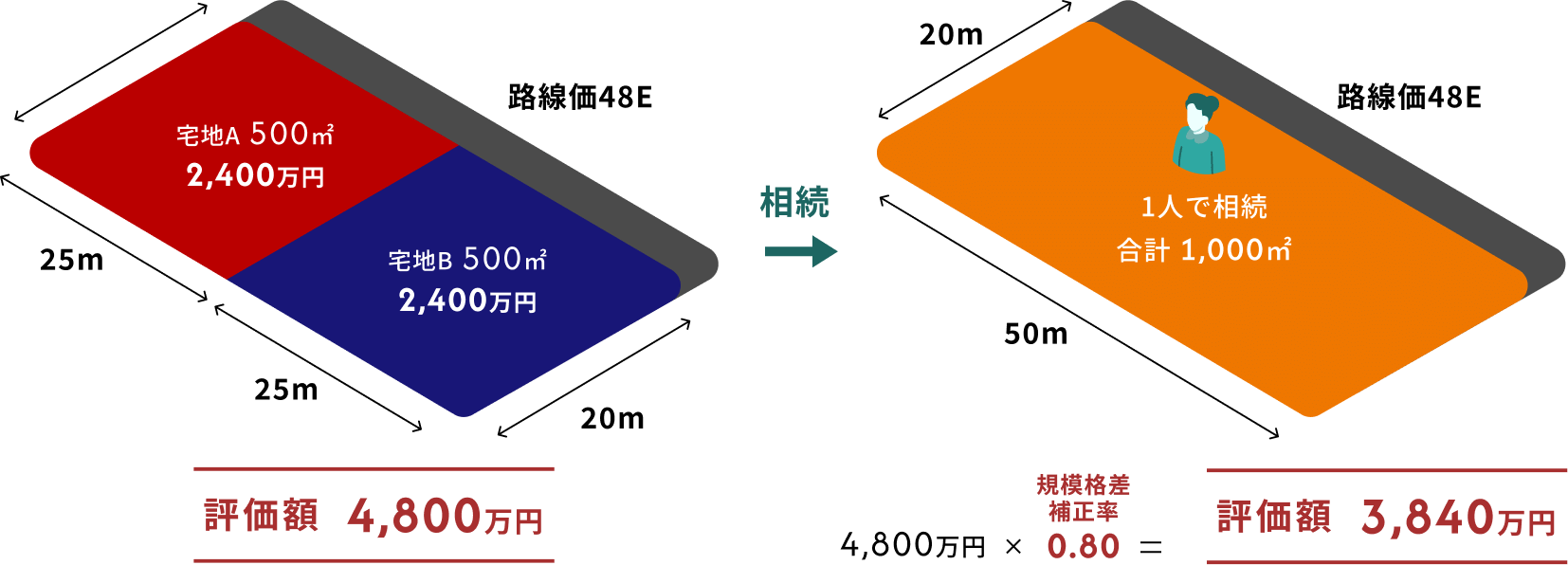

程よい大きさの土地は簡単に売却できますが、面積が著しく広大な土地は、その土地の買い手がハウスメーカーなど特定の者に限られてくるので面積が広くなればなるほど買取単価は下がる傾向にあります。そのような事情が考慮され、地積規模の大きな土地は、規模格差補正率を適用することにより、通常の土地の価格より最低でも評価額を20%減額することができます。島根県・鳥取県に所在する土地は、原則として1,000㎡以上の土地が地積規模の大きな土地に該当します。

島根県・鳥取県の土地の場合

| 地 積 | 規模格差補正率 |

|---|---|

| 1,000㎡ | 0.80 |

| 2,000㎡ | 0.76 |

| 3,000㎡ | 0.74 |

| 4,000㎡ | 0.73 |

| 5,000㎡ | 0.72 |

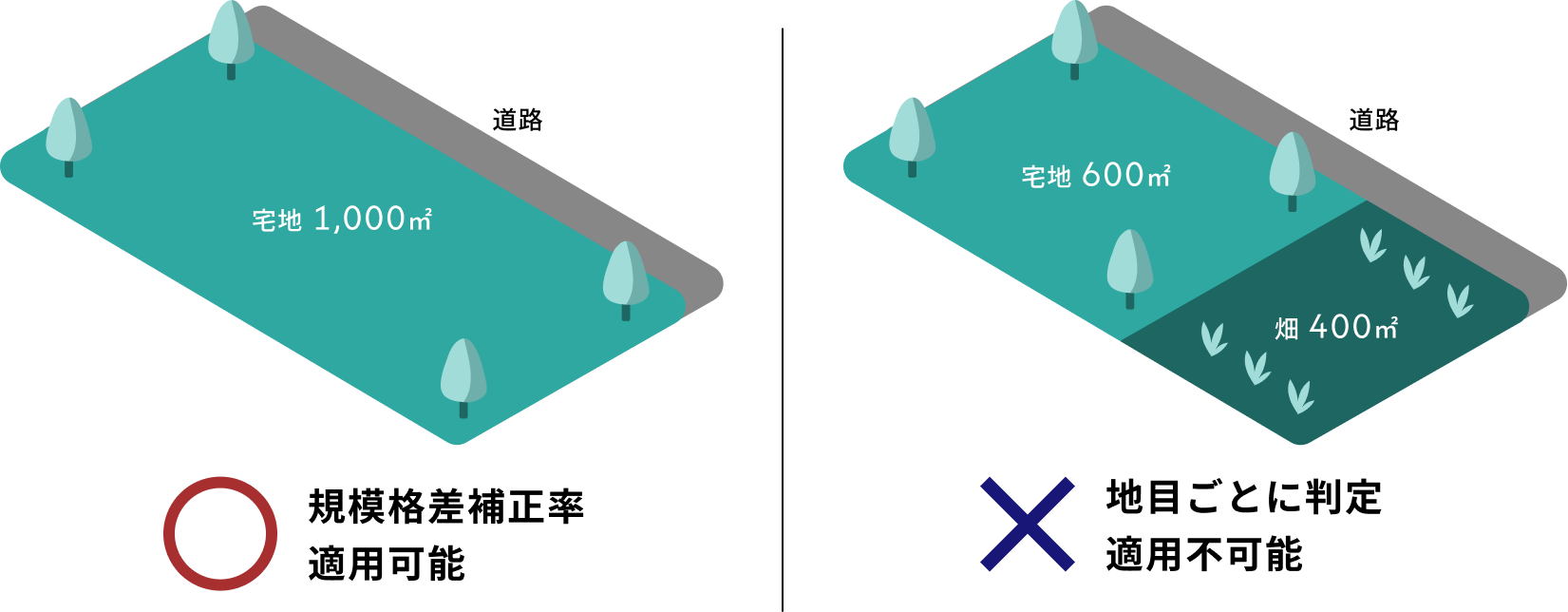

島根県・鳥取県に所在する1,000㎡以上の土地は、原則として「地積規模の大きな土地」に該当し、規模格差補正率を適用することにより、通常の土地の価格より最低でも評価額を20%減額することができますが、下記のいずれかの場所にある土地は、1,000㎡以上の土地であっても規模格差補正率を適用して評価額を減額することができません。

-

市街化調整区域に所在する土地(宅地開発が可能な緩和区域は除く)都市計画法の用途地域が工業専用地域に指定されている地域に所在する土地指定容積率が400%(東京都の特別区は300%)以上の地域に所在する土地大規模工場用地

地積規模の大きな土地として認められない事例

土地は地目別に区分して評価するのが原則です。下記の事例のように隣接する宅地600㎡と畑400㎡を合わせると1,000㎡以上になるようなケースでも、地目が異なるので宅地と畑を一緒に評価をすることはできません。宅地600㎡と畑400㎡は別々に評価することになり、いずれも1,000㎡に満たない土地なので「地積規模の大きな土地」には該当せず規模格差補正率を適用して評価額を減額することができません。

複数の筆からなる土地を一体として利用しているような場合には、原則としてその複数の土地を一つの土地として評価します。一筆が小さな土地であっても一体利用している全体の地積が1,000㎡以上であれば地積規模の大きな土地となり規模格差補正率を適用して評価額を減額することができる場合があります。

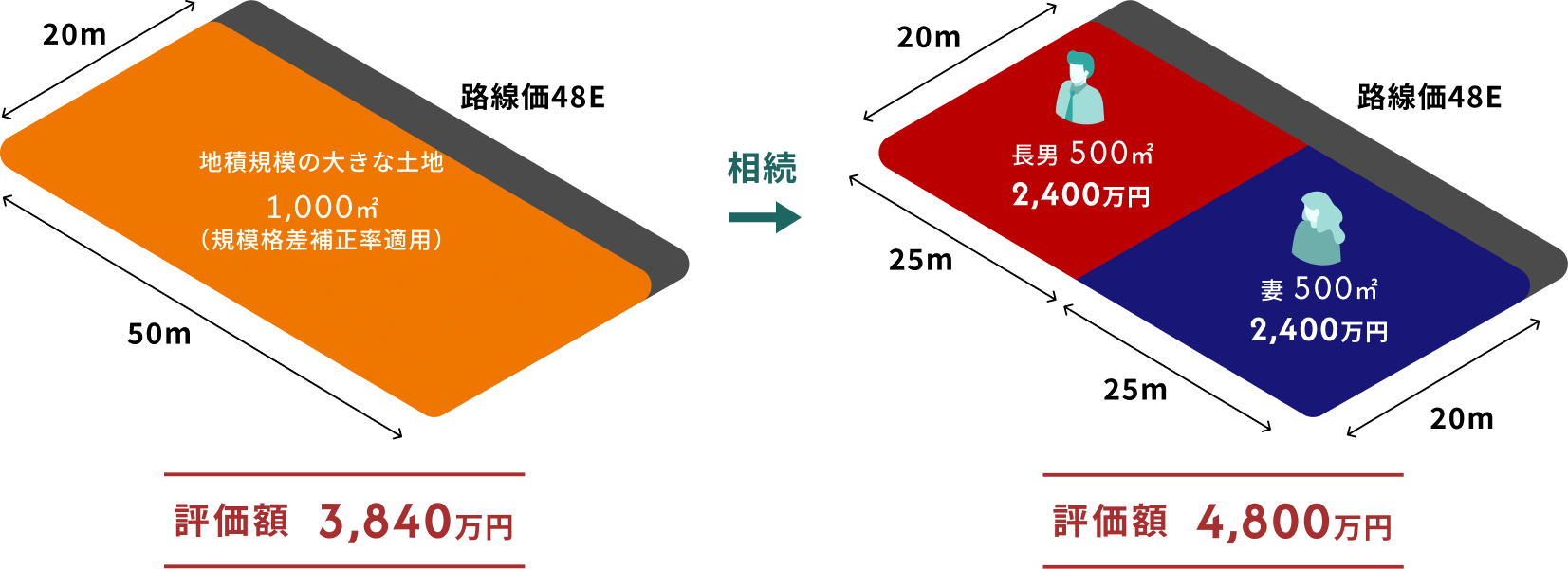

一体で利用されていた土地をそれぞれ異なる相続人が分割して取得する場合は、相続人が取得した土地ごとに評価をすることになります。下記のケースでは、土地全体は1,000㎡あり大きな土地ですが、長男及び妻が分割して取得した土地は、いずれも1,000㎡に満たないので地積規模の大きな土地には該当せず規模格差補正率を適用して土地の評価額を減額することができないため、相続税が増加することになります。

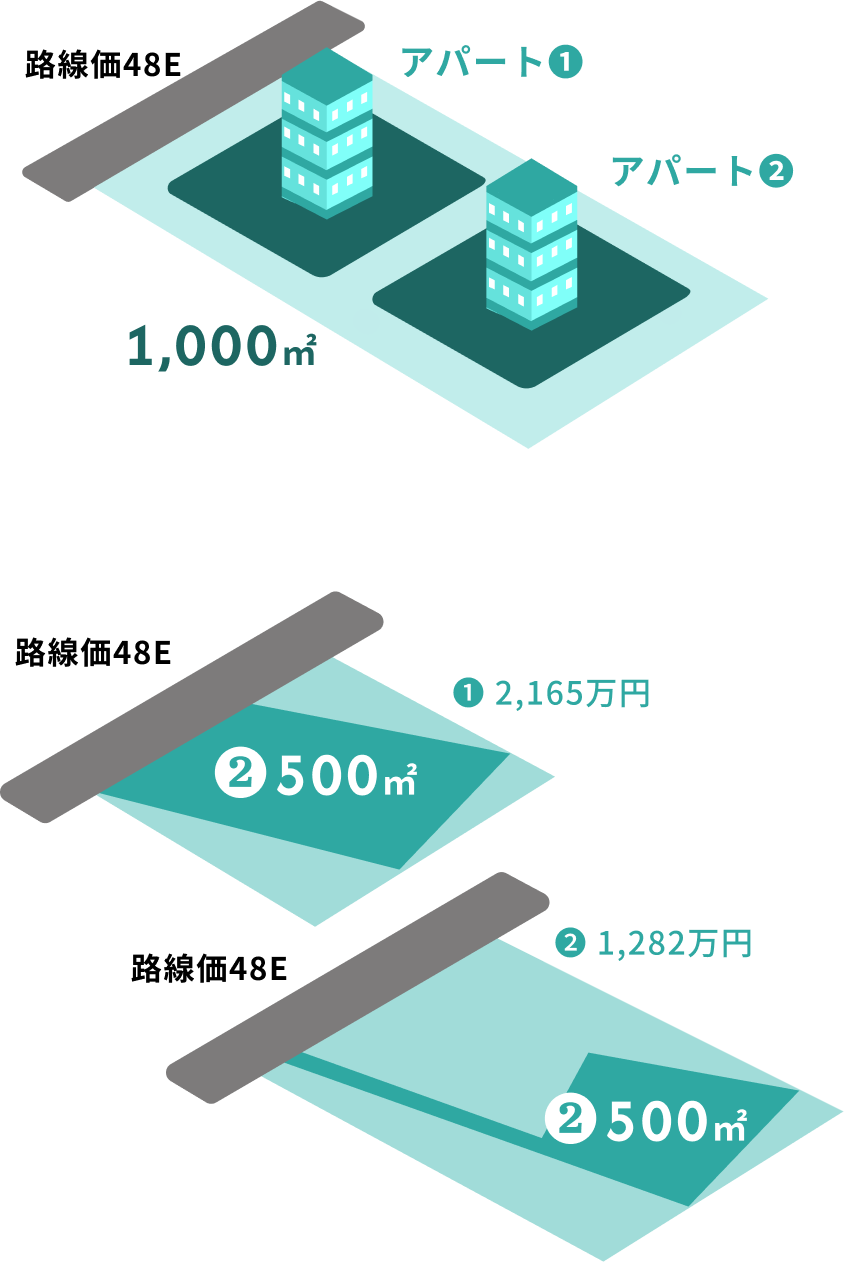

宅地の価額は、利用の単位となっている1画地の宅地ごとに評価します。1筆(ひとふで)ごとに評価するわけではありません。評価単位の区分のしかたにより土地の評価額が大きく増減することがあるので、土地の評価にあたって、評価単位を区分する作業は大変重要になります。下記の事例はすでに相続税の申告をされたお客様からのご依頼で、アパートが2棟建っている宅地の評価を再計算し、更正の請求をして相続税の還付を受けた事例です。

当初の評価額

当初の評価額当初の申告ではアパート2棟の敷地を全体で一つの宅地として評価されており、宅地の評価額は4,800万円となっていました。

修正後の評価額

修正後の評価額アパートの敷地ごとに宅地を区分して、2つの宅地をそれぞれ再評価しました。その結果、不整形地補正により大きく減額され2つの宅地の評価額の合計は3,447万円となりました。

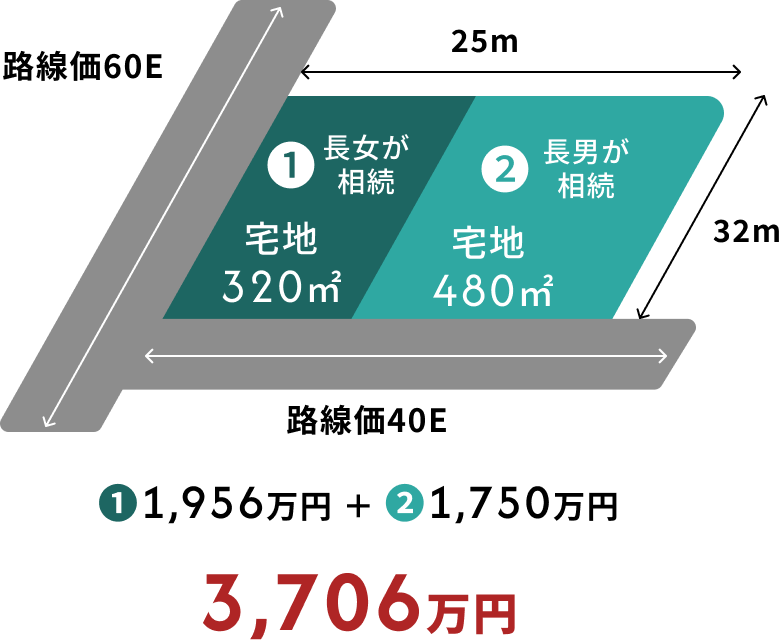

土地は、相続した人ごとに区分して評価するのが原則です。一つの宅地を複数の宅地に分けるような分筆登記をして、その複数の宅地をそれぞれ異なる相続人が相続すると、宅地の形や道路の接道状況が変わることにより、宅地の評価額が大きく減少することがあります。宅地の分筆登記を利用して、相続税の節税をすることは可能ですが、節税だけを目的とするような土地の利用状況を無視した不合理な分割は、分割前の状態で土地が評価され相続税が課税されるケースもあるので注意が必要です。

当初の評価額 分割後の評価額

分割後の評価額

Contact お問い合わせ

初回の相談は無料です相続税に関するご相談や業務のご依頼・お見積もりについては面談で対応しています。初回の相談は無料ですのでお気軽にお申し込みください。お客様のご自宅にこちらからお伺いすることも出来ます。電話かメールで相談の予約を受付けています。

※対応可能なエリアは島根県、鳥取県です。0852-24-4321 平日 9:00~17:00