01 過去の相続税申告の見直し(当法人のサービス)

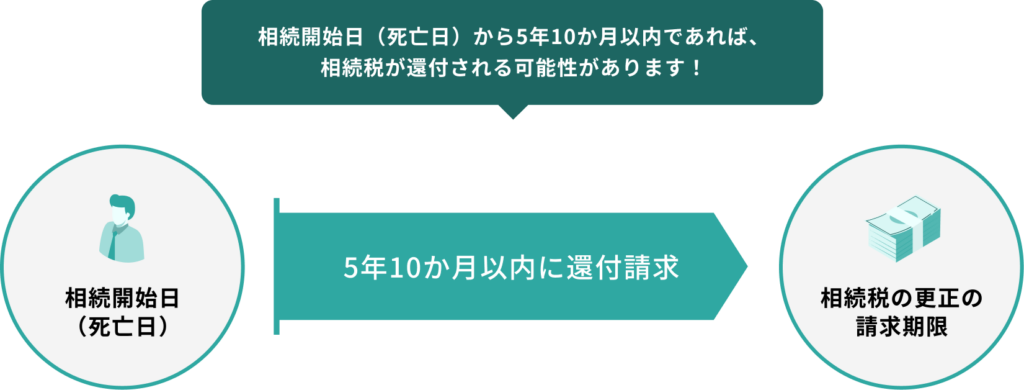

過去に提出された相続税の申告書に誤りがあり過大に相続税を納税しているような場合には、これを訂正して相続税を還付請求する手続きがあります。この手続きを「更正の請求」といいます。当法人は、お客様が過去に提出された相続税の申告書に気になる部分があれば内容を精査し、誤りがあれば更正の請求手続きをいたします。ただし、相続開始日(死亡日)から5年10か月を経過すると更正の請求手続きをすることはできません。

土地の評価を見直すことにより相続税が還付されるケースがあります。

土地の評価には税法だけではなく建築基準法など不動産に関する知識と評価を減額補正するための土地図面を作成する技術が必要です。定規で線をまっすぐに引いたようなきれいな形をした土地はめったにありません。使い勝手の悪い土地、形状がいびつな土地などは評価額を大きく減額することができます。当法人では、これまでの経験を生かし、土地の現地調査をし、必要に応じてCAD(製図ソフト)で土地図面を作成して土地の評価額を計算します。

大きく評価が下がる土地の特徴

-

POINT

面積の大きな土地

(島根県・鳥取県の土地は1,000㎡以上) -

POINT

田、畑など宅地にするためには

造成工事が必要な土地 -

POINT

三角地、L字型など

形の悪い土地 -

POINT

奥行きの長い土地、

間口の狭い土地 -

POINT

道路に接していない

無道路の土地 - POINT 傾斜のある土地

-

POINT

接している道路より

高い又は低い場所にある土地 - POINT 線路沿いで騒音のある土地

-

POINT

遺跡が発見された地域の土地、

墓地に隣接する土地 -

POINT

簡単に売却が見込めない

特殊な事情がある土地

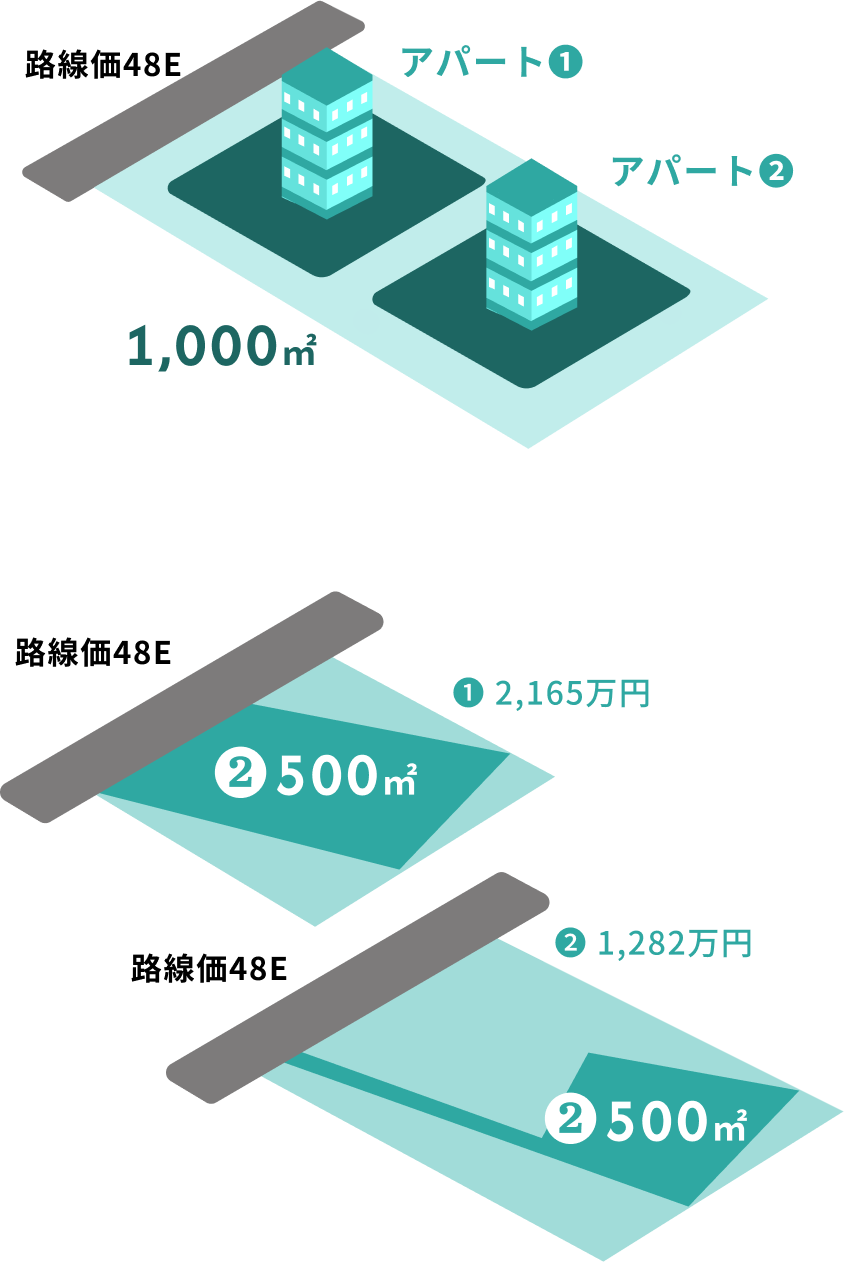

宅地の価額は、利用の単位となっている1画地の宅地ごとに評価します。1筆(ひとふで)ごとに評価するわけではありません。評価単位の区分のしかたにより土地の評価額が大きく増減することがあるので、土地の評価にあたって、評価単位を区分する作業は大変重要になります。下記の事例はすでに相続税の申告をされたお客様からのご依頼で、アパートが2棟建っている宅地の評価を再計算し、更正の請求をして相続税の還付を受けた事例です。

当初の申告ではアパート2棟の敷地を全体で一つの宅地として評価されており、宅地の評価額は4,800万円となっていました。

アパートの敷地ごとに宅地を区分して、2つの宅地をそれぞれ再評価しました。その結果、不整形地補正により大きく減額され2つの宅地の評価額の合計は3,447万円となりました。