01 相続税申告業務(当法人のサービス)

相続が発生すると相続人は10か月間で被相続人の遺産を洗い出し、財産を評価し、相続税を計算して申告・納税しなければいけません。遺産の分け方で相続税の納税額も変わるので、亡くなった後からでもできる節税対策もあります。初めて相続税に係わるご家庭では戸惑うことが多いと思われます。当法人では、これまでの経験を生かし、万全な態勢でお客様をサポートいたします。

主な相続税申告業務に関するサービス

- 土地・有価証券などの相続財産の評価

- 相続税申告書の作成

- 相続税の延納・物納申請手続き

- 配偶者の税額軽減制度を活用した節税対策の検討

- 第2次相続税対策の検討

- 税務調査対策

- 法定相続情報一覧図の作成(※)

- 遺産分割協議書の作成(※)

- 被相続人の所得税の準確定申告手続き

- 事業承継者の開業手続き …など

※行政書士法人錦織会計事務所で行う業務です。

相続が発生すると相続開始日から4か月以内で被相続人の最後の所得税の確定申告をしなければなりません。そして、被相続人の遺産を洗い出し、財産を評価して相続開始日から10か月以内に相続税の申告納税をしなければなりません。

相続では、亡くなった人を「被相続人」といい、財産を相続できる権利がある人を「相続人」といいます。配偶者は常に相続人となりますが、それ以外の者については、子を第1順位、父母を第2順位、兄弟姉妹を第3順位とする順位付けがされており、父母と兄弟姉妹については、先の順位の者がいない場合に初めて相続人となります。例えば、子がいる夫婦の場合は、配偶者と第1順位の子が相続人になります。子がいない夫婦の場合は、配偶者と第2順位の被相続人の親が相続人となりますが、もし、被相続人の親や祖父母がすでに亡くなっていれば、第3順位の兄弟姉妹が相続人になります。

遺言書がない場合は、相続人全員での話し合い(遺産分割協議)により遺産相続を決定することになります。民法では法定相続分が定められており、法定相続分は相続人本来の権利の割合を示す重要な基準ですが、現実には、様々な事情を考慮して、ご遺族で話し合って柔軟に遺産分けを決めているケースがたくさんあります。

法定相続分と遺留分

遺言により後継者に財産を集中して承継させようとしても、うまくいかない場合もあります。遺言により遺産をもらえない相続人は、遺産を相続した者に遺留分を請求をすることができるので、遺言書には、後日の紛争を避けるため、遺留分侵害をしないような配慮が必要です。

| 相続人 | 法定相続分 | 遺留分 | ||

|---|---|---|---|---|

| 配偶者と子 | 配偶者1/2 | 子1/2 | 配偶者1/4 | 子1/4 |

| 配偶者と父母 | 配偶者2/3 | 父母1/3 | 配偶者1/3 | 父母1/6 |

| 配偶者と兄弟姉妹 | 配偶者3/4 | 兄弟姉妹1/4 | 配偶者1/2 | 兄弟姉妹0 |

| 子のみ | ー | 子1/1 | ー | 子1/2 |

遺言書で指定がない遺産は、相続人全員の話し合い(遺産分割協議)が決着するまでの間は、相続人全員の共有となります。遺産争いが生じると、遺産分けが決着するまでの間、様々な問題が生じます。

- 預貯金が簡単に引き出せない…

- 賃貸用不動産の賃貸契約や振込口座の変更手続きができない…

- 有価証券・不動産などの相続財産を簡単に売却できない…

- 事業用資産が相続できず後継者の事業承継に支障をきたす…

- 相続税の特例制度が適用できないので過大な納税資金の準備が必要になる…

- 家族の仲が悪くなる…

遺産分割事件(遺産争い)について

家庭裁判所における遺産分割の事件数は年々増加しています。調停成立件数の約80%は遺産価額5,000万円以下の相続で、遺産争いは大きな財産を有する資産家に限られた話ではありません。なんとなく「亡くなった後は子供たちでうまくやっていくだろう…」では将来問題が生じる可能性があります。

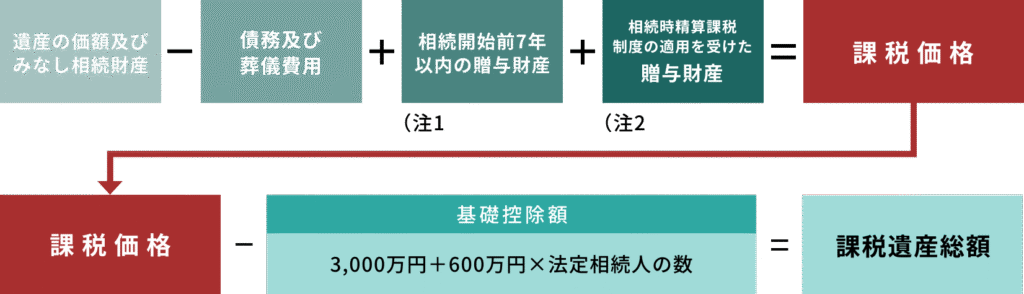

被相続人の遺産に関する課税価格が基礎控除額を超える場合には、相続開始日(死亡日)から10か月以内に相続税を計算して申告納税する必要があります。

注1)令和5年までに贈与された財産については、贈与日から相続開始日までの期間が3年を経過していれば、相続税は課税されません。

注2)相続時精算課税制度を選択した人が令和6年以後に贈与を受ける財産については、その年の贈与財産の価額から相続時精算課税制度の基礎控除(年間110万円)を控除した残額が相続財産に加算されます。

相続税の基礎控除

| 法定相続人の数 | 基礎控除 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

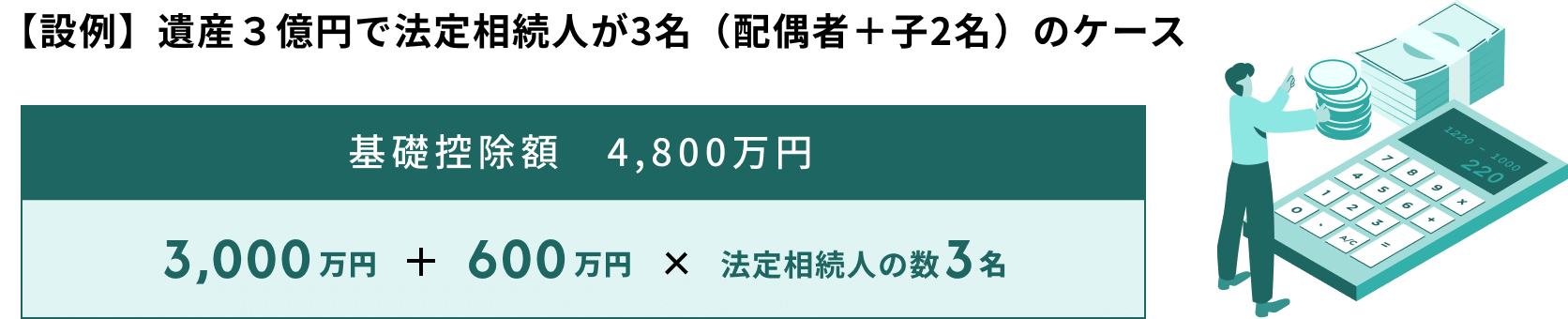

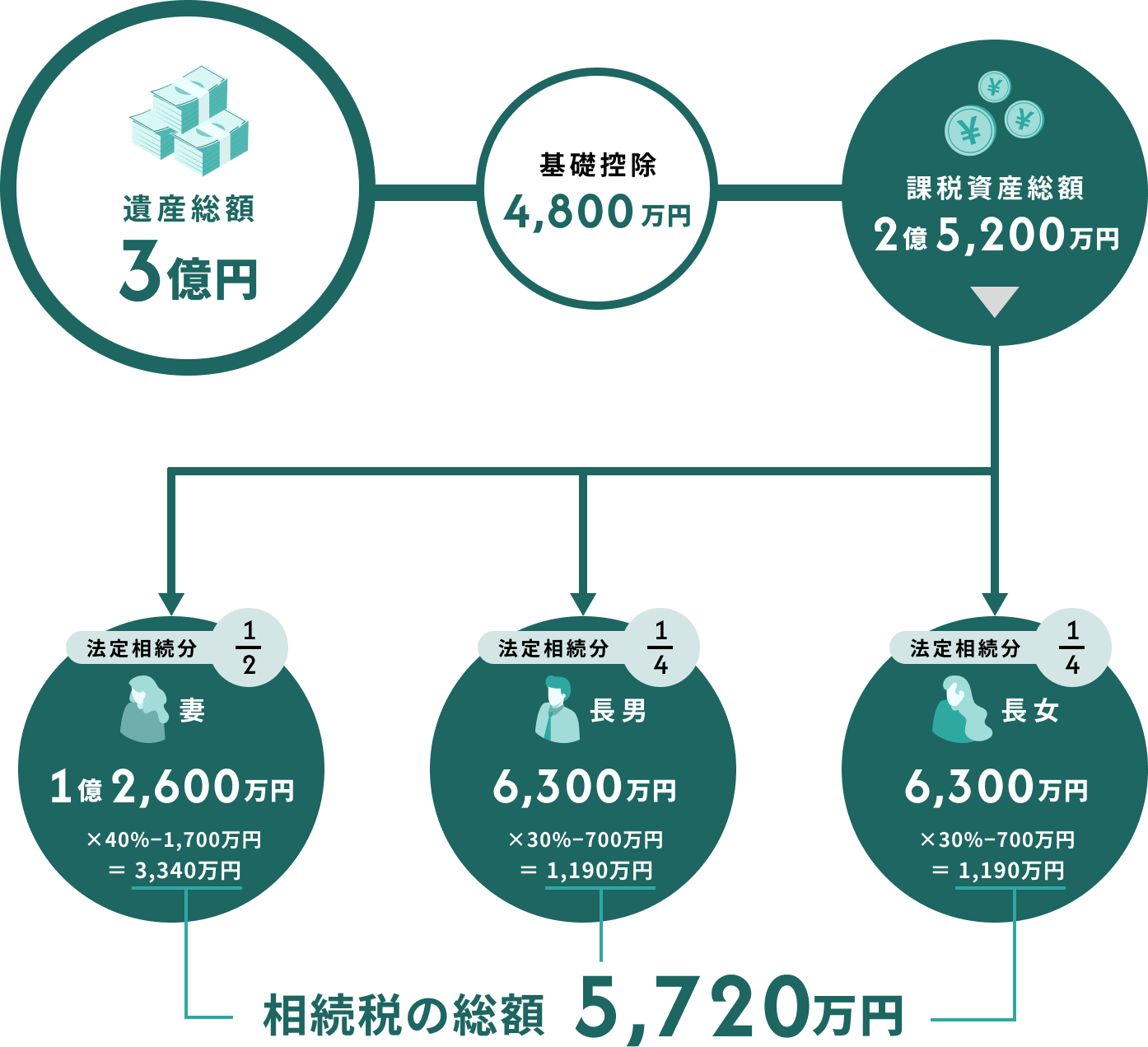

遺産の総額から基礎控除額を差し引いた課税遺産総額を、現実の遺産分けとは関係なく、各相続人の法定相続分に応じて按分します。そして、その法定相続分で按分した各相続人ごとの課税遺産額に相続税率を乗じて相続税の総額を計算します。

相続税の速算表

| 法定相続分 | 1千万円 以下 | 3千万円 以下 | 5千万円 以下 | 1億円 以下 | 2億円 以下 | 3億円 以下 | 6億円 以下 | 6億 円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | 0万円 | 50 万円 | 200 万円 | 700 万円 | 1,700 万円 | 2,700 万円 | 4,200 万円 | 7,200 万円 |

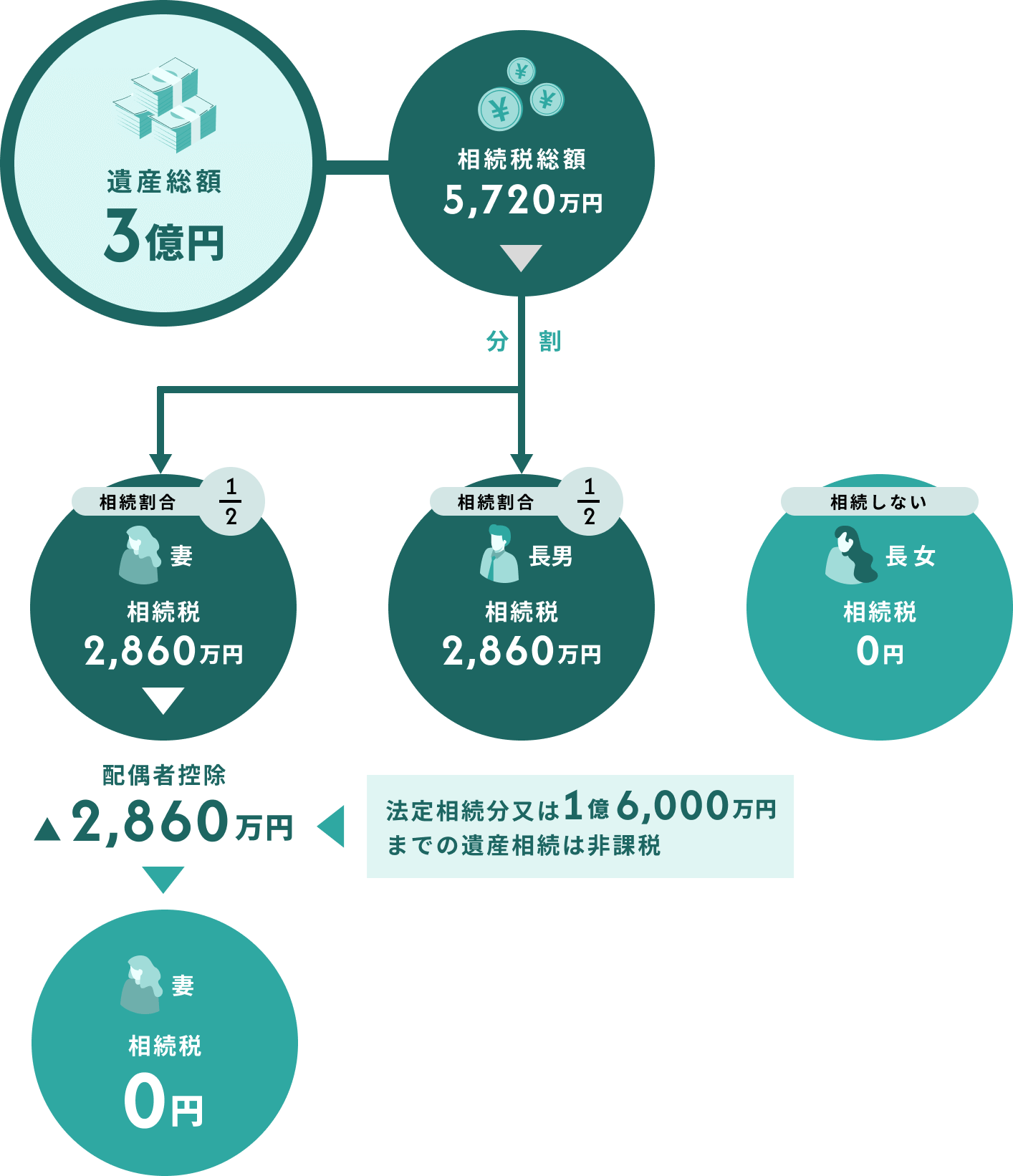

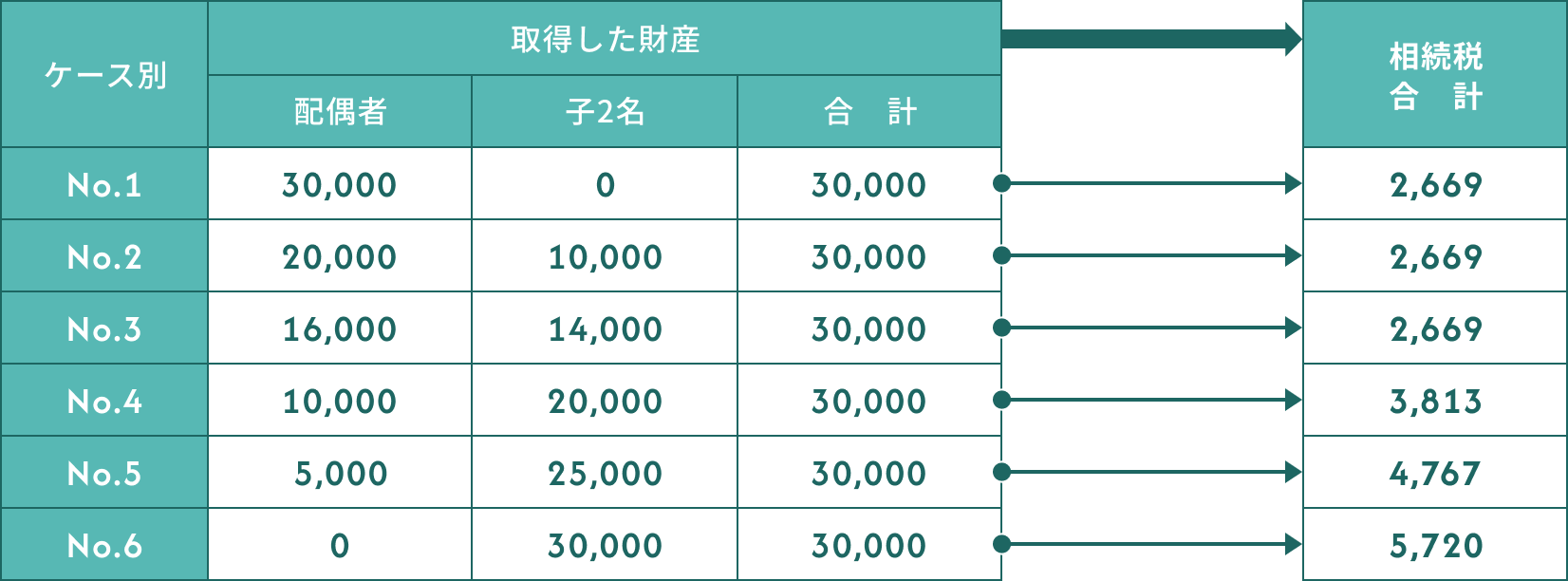

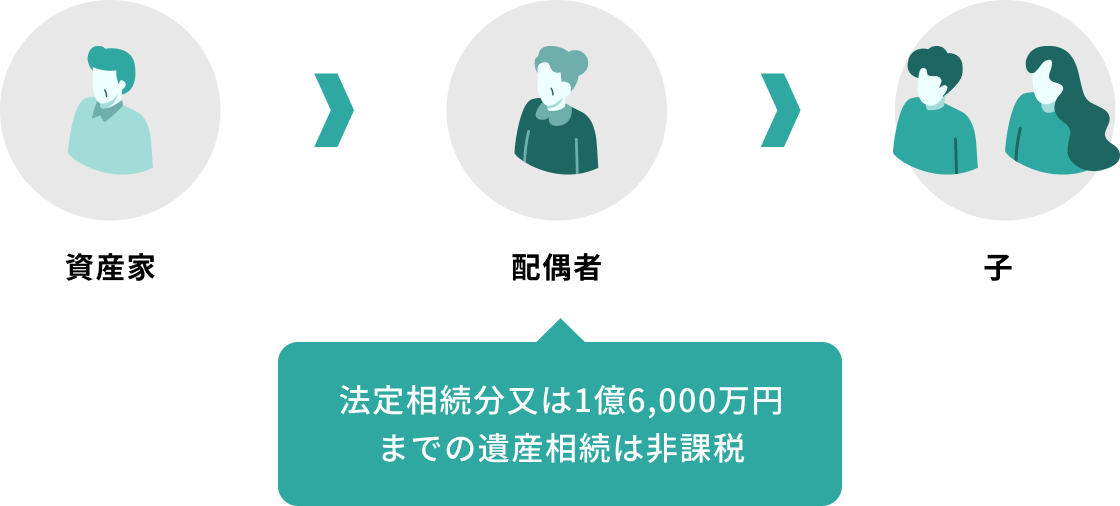

現実に遺産を取得した相続人が遺産の取得割合(課税価格の割合)に応じて割り振られた相続税を、個々に納税することになります。配偶者が相続した遺産が法定相続分又は1億6,000万円以下であれば、配偶者は相続税を納めなくてもよい特例があります。

【事例】遺産3億円を配偶者と長男が1/2ずつ相続し、長女は相続しないケース

相続税は、法定相続人の数や配偶者の有無、遺産の分け方などにより納税額が大きく変わります。相続税の目安は次のとおりです。

| 法定相続人の数 | 遺産の合計額 | |||||

|---|---|---|---|---|---|---|

| 5,000万円 | 1億円 | 1.5億円 | 2億円 | 2.5億円 | 3億円 | |

| 配偶者+子1人 | 80 | 770 | 1,840 | 3,340 | 4,920 | 6,920 |

| 配偶者+子2人 | 20 | 630 | 1,495 | 2,700 | 3,970 | 5,720 |

| 配偶者+子3人 | 0 | 525 | 1,330 | 2,435 | 3,600 | 5,080 |

| 配偶者+子4人 | 0 | 450 | 1,175 | 2,250 | 3,375 | 4,700 |

| 法定相続人の数 | 遺産の合計額 | |||||

|---|---|---|---|---|---|---|

| 5,000万円 | 1億円 | 1.5億円 | 2億円 | 2.5億円 | 3億円 | |

| 配偶者+子1人 | 0 | 0 | 0 | 668 | 1,771 | 3,230 |

| 配偶者+子2人 | 0 | 0 | 0 | 540 | 1,429 | 2,670 |

| 配偶者+子3人 | 0 | 0 | 0 | 487 | 1,296 | 2,371 |

| 配偶者+子4人 | 0 | 0 | 0 | 450 | 1,215 | 2,194 |

| 法定相続人の数 | 遺産の合計額 | |||||

|---|---|---|---|---|---|---|

| 5,000万円 | 1億円 | 1.5億円 | 2億円 | 2.5億円 | 3億円 | |

| 子1人 | 160 | 1,200 | 2,860 | 4,860 | 6,930 | 9,180 |

| 子2人 | 80 | 770 | 1,840 | 3,340 | 4,920 | 6,920 |

| 子3人 | 20 | 630 | 1,440 | 2,460 | 3,960 | 5,460 |

| 子4人 | 0 | 490 | 1,240 | 2,120 | 3,120 | 4,580 |

相続開始日から10か月以内に相続税を金銭により一括して納税するのが原則です。例えば、「預貯金は大切にしておきたいからとりあえず田や畑を物納したい」というような選択はできません。金銭での一括納税が困難な場合には分割払いによる延納を申請することができます。また、分割払いでの納税も困難な場合には物納を申請することもできます。

-

原 則

金銭納付

相続開始日から10か月以内に金銭で一括納税するのが原則です。

-

特 例

延 納

手元にある金銭で納税して、不足する部分の相続税については最長20年間の年賦で納税することができます。

-

例 外

物 納

延納期間(最長20年間)で納税できない部分の相続税については相続財産を相続税の代わりに物納することができます。

相続税の延納制度

延納は一定の条件のもと、担保を提供することにより、相続税を年賦で分割して納税するものです。抵当権の設定に関する登記費用は国が負担します。相続した金銭と相続人が元々所有していた金銭の合計額から当面の生活費などを控除した金額については、「納期限までに納付することができる金額」とされ、原則として延納することができません。延納制度を利用すると利息に相当する利子税を支払うことになります。

延納期間・利子税

| 不動産等の割合 | 相続税の区分 | 延納期間 (最長) | 利子税(年利率) | |

|---|---|---|---|---|

| 原則 | 特例割合 | |||

| 75%以上 | 不動産等に対応する税額 | 20年 | 3.6% | 0.4% |

| 動産等に対応する税額 | 10年 | 5.4% | 0.6% | |

| 50%以上 75%未満 | 不動産等に対応する税額 | 15年 | 3.6% | 0.4% |

| 動産等に対応する税額 | 10年 | 5.4% | 0.6% | |

| 50%未満 | 一般の延納相続税額 | 5年 | 6.0% | 0.7% |

※「特例割合」は、延納特例基準割合を0.9%として計算しています。

相続税の物納制度

相続税の物納は、金銭による一括納税も分割納税(延納)もできないような場合に限り認められる例外的な制度です。実務上、物納手続きには時間を相当要するので事前準備が必要となります。物納により国に収納される財産の価額は、相続税評価額となるので、通常は時価(一般に取引される価額)より低い価額となります。相続税評価額より高い価額で売却が可能であれば、相続財産を売却し、その代金で相続税の納税を行う方法も検討する必要があります。

相続税物納のポイント

-

- 無条件で物納を申請することはできない

-

預貯金を多く相続した相続人は、金銭により相続税が納税できるので物納を申請できません。

賃貸用不動産を相続し、相当額の賃貸料収入が見込める相続人は、物納ではなく分割納税(延納)を検討することになります。

-

- 遺産争いが生じると物納は申請できない

-

相続開始日から10か月以内に相続税の申告及び物納申請をする必要があります。

遺言書がない状況で遺産争いが生じると物納、分割納税(延納)は困難になります。

-

- 下記のような不動産は物納できない

- 担保権が設定されている不動産、権利の帰属に争いがある不動産、利用価値がない不動産、境界線が設置されていない不動産など

-

- 物納による財産の譲渡は非課税

- 相続した財産を譲渡すると、通常は、譲渡所得が生じ、所得税及び住民税が課税されますが、相続した財産を国に物納する場合は、原則として非課税になります。

-

- 物納が有利とは限らない

- 物納財産の国の受入れ価額は、相続税評価額となります。もし、物納する財産の相続税評価額が時価相場より相当低い場合に、物納を選択すると、優良な財産を格安な価額で国に渡したことになり納税者にとっては不利な状況になります。

配偶者の相続した遺産が、法定相続分又は1億6,000万円以下であれば、配偶者は相続税を納めなくてもよい特例があります。この相続税の配偶者の税額軽減制度を活用した遺産分けができれば、相続税の納税額を軽減することができます。被相続人に、配偶者がいる場合は、遺産分けのしかたで相続税の納税額は大きく変わります。

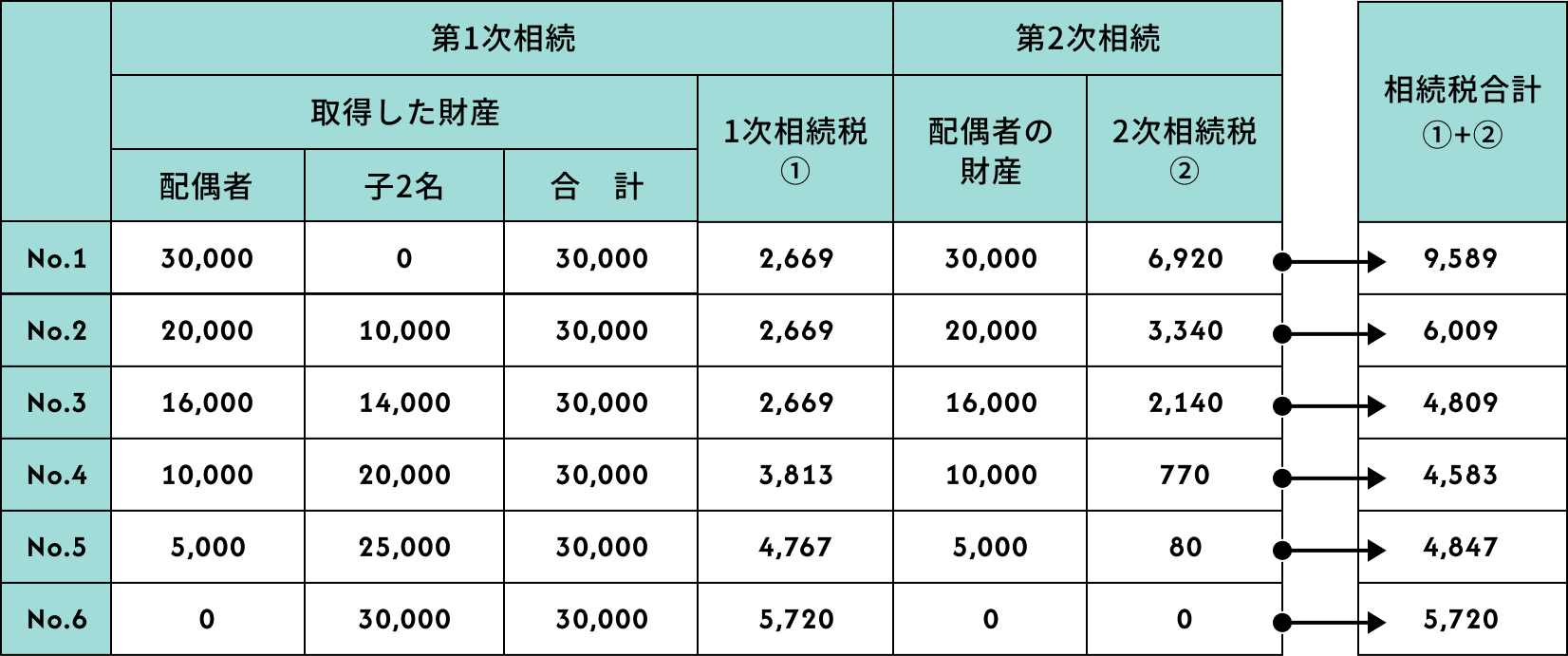

配偶者の相続した遺産が、法定相続分又は1億6,000万円以下であれば配偶者は相続税を納めなくてもよい特例があります。ただし、配偶者があまりたくさんの遺産を相続すると、その配偶者が亡くなる第2次相続の時に多額の相続税が課税されることがあります。配偶者の税額軽減制度を活用しながら、第1次相続税と第2次相続税を合わせて最も納税額が少なくなるような遺産分けを検討することも相続税対策の一つです。

このケース別の試算表の見方 (No.4)

わかりやすくお伝えするため 2 次相続における配偶者の遺産は、1 次相続で取得した財産の金額と同額にしています。第 1 次相続で配偶者が 1 億円の財産を相続し、残りの 2 億円の財産を子が相続すると第 1 次相続における相続税は 3,813 万円です。第 2 次相続で配偶者が子に 1 億円の財産を遺したとすると第 2 次相続における相続税は 770 万円です。このケースにおける第 1 次相続及び第 2 次相続に係る相続税の合計は 4,583 万円となります。

被相続人の居住用建物や事業用建物の敷地など一定の要件を満たす宅地等を取得した相続人には、その宅地等の内、一定面積の評価額を減額できる特例があります。これを小規模宅地等の減額特例といいます。宅地等を有する資産家には節税効果の大きな特例です。

| 宅地の利用区分 | 限度面積 | 減額割合 | ||

|---|---|---|---|---|

| 被相続人等の事業の 用に供されていた宅地 | 貸付事業以外の事業用の宅地 | 400㎡ | 80% | |

| 貸付事業用の宅地 | 同族会社に 貸し付けられ、 その会社の事業 (貸付事業を除く) 用の宅地 | 400㎡ | 80% | |

| アパート、賃家など 貸付事業用の宅地 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地 | 330㎡ | 80% | ||

【参考例】

被相続人が経営していた小売店の店舗敷地(400㎡、相続税評価額4,000万円)を、その事業を承継した相続人が相続すると、3,200万円(400㎡の評価額の80%)が相続税の課税対象から減額できます。

小規模宅地等の減額特例のポイント

-

- 生前に贈与した宅地等には特例は適用できない

- 生前に贈与する宅地等には、小規模宅地等の減額特例は適用できません。生前贈与ではなく相続で宅地等を取得した方が有利な場合もあります。宅地等を生前贈与する場合には、将来の小規模宅地等の減額特例の節税効果のことも考えて慎重に検討する必要があります。

-

- 遺産争いが生じると特例は適用できない

- 小規模宅地等の減額特例を適用するためには、誰がその宅地等を相続するのか、相続人の間で合意する必要があります。

-

- 特例が適用できる相続人とできない相続人がいる

- 例えば、被相続人の居住用建物の敷地を、すでに持ち家を有している相続人が相続した場合や、被相続人の事業用建物の敷地を、その事業を承継しない相続人が相続した場合には、この特例は適用できません。

-

- 配偶者以外の相続人が特例を適用した方が有利

- 配偶者には、相続税の税額軽減制度が適用されるので、配偶者以外の相続人が小規模宅地等の減額特例の適用を受ける方が有利になる場合が多いです。

-

- 第2次相続を見越した遺産分けの検討

- 小規模宅地等の減額特例の適用要件を満たす宅地等を複数所有する資産家の場合、その資産家本人の第1次相続だけではなく、その配偶者の第2次相続においてもこの特例が適用されるように遺産分けをした方が有利な場合があります。

-

- 面積制限がある

- 一定の面積制限があるので、すべての宅地等にこの特例が適用できるわけではありません。