01 将来の対策(当法人のサービス)

財産の種類や内容、相続人の状況などを現状分析して、将来の相続税を試算すると、今まで見えてこなかった様々な問題点が発見できます。当法人は、将来予想される相続税に関する問題点を洗い出し、その対策をご提案いたします。

相続対策で最優先すべき課題は遺産争いの防止です。過度な節税対策の結果、金融資産が減少し遺産分けがうまくいかず遺産争いが生じたり、相続税の納税資金が不足してしまうことも考えられます。節税も重要な課題ですが残された家族にとって何が幸せなのかを現状分析を踏まえ検討する必要があります。相続では、次の3つの課題についてバランスのとれた対策を考えていかなければいけません。

どこに、どのような不動産がありその評価額はいくらなのか、預貯金の残高はいくらで相続税の納税資金は足りるのか、相続人に分配できる現金はいくらあるのか、実家の維持費、法事費用は誰が負担するのか、財産の棚卸をすると問題点が浮き彫りになります。

【 棚卸の事例 】納税資金が不足するケース

※ 法定相続人3名(配偶者及び子2名)として相続税を計算しています。

遺言書で指定がない遺産は、相続人全員での話し合い(遺産分割協議)が決着するまでの間は、遺産を分けることができません。下記のようなケースは、相続後に簡単に遺産分けができない場合があります。

- 相続人の仲が悪い場合(遺産争いが生じる場合)

- 連絡がとれない相続人がいる場合

- 相続人に未成年者がいる場合

- 相続人に成年後見人がいる場合

- 相続人が外国に住んでいる場合

- なんらかの事情により印鑑証明が登録できない相続人がいる場合

- 死亡保険金の受取人がすでに死亡している場合

遺産分割事件(遺産争い)について

家庭裁判所における遺産分割の事件件数は年々増加しています。調停成立件数の約80%は遺産価額5,000万円以下の相続で、遺産争いは大きな財産を有する資産家に限られた話ではありません。なんとなく、「亡くなった後は子供たちでうまくやっていくだろう…」では将来問題が生じる可能性があります。

相続税は、法定相続人の数や配偶者の有無、遺産の分け方などにより納税額が大きく変わります。相続税の目安は次のとおりです。

| 法定相続人の数 | 遺産の合計額 | |||||

|---|---|---|---|---|---|---|

| 5,000万円 | 1億円 | 1.5億円 | 2億円 | 2.5億円 | 3億円 | |

| 配偶者+子1人 | 80 | 770 | 1,840 | 3,340 | 4,920 | 6,920 |

| 配偶者+子2人 | 20 | 630 | 1,495 | 2,700 | 3,970 | 5,720 |

| 配偶者+子3人 | 0 | 525 | 1,330 | 2,435 | 3,600 | 5,080 |

| 配偶者+子4人 | 0 | 450 | 1,175 | 2,250 | 3,375 | 4,700 |

| 法定相続人の数 | 遺産の合計額 | |||||

|---|---|---|---|---|---|---|

| 5,000万円 | 1億円 | 1.5億円 | 2億円 | 2.5億円 | 3億円 | |

| 配偶者+子1人 | 0 | 0 | 0 | 668 | 1,771 | 3,230 |

| 配偶者+子2人 | 0 | 0 | 0 | 540 | 1,429 | 2,670 |

| 配偶者+子3人 | 0 | 0 | 0 | 487 | 1,296 | 2,371 |

| 配偶者+子4人 | 0 | 0 | 0 | 450 | 1,215 | 2,194 |

| 法定相続人の数 | 遺産の合計額 | |||||

|---|---|---|---|---|---|---|

| 5,000万円 | 1億円 | 1.5億円 | 2億円 | 2.5億円 | 3億円 | |

| 子1人 | 160 | 1,200 | 2,860 | 4,860 | 6,930 | 9,180 |

| 子2人 | 80 | 770 | 1,840 | 3,340 | 4,920 | 6,920 |

| 子3人 | 20 | 630 | 1,440 | 2,460 | 3,960 | 5,460 |

| 子4人 | 0 | 490 | 1,240 | 2,120 | 3,120 | 4,580 |

生前贈与のポイント

資産家が子や孫などに財産を生前贈与すると、財産の移転にともない将来の相続税が減少するので、計画的な生前贈与は相続税対策の基本となります。1⽉1⽇から12⽉31⽇までの1年間に贈与を受けた財産の合計額が、贈与税の基礎控除110万円を超えると贈与税を申告しないといけません。

- 1年間(1/1〜12/31)に贈与を受けた財産の合計額が110万円を超える場合は「もらった人」が翌年3月15日までに贈与税の申告をしないといけません。

- 財産をもらった人が、その財産を自分で保管・管理していないと、後日、税務上の課税問題が生じることがあります。

- 贈与契約書を作成しておくと、お互いの贈与の合意を証明しやすいという効果があります。

贈与税2つの課税制度

個人から年間110万円以上の財産の生前贈与を受けると贈与税の申告をしなければいけません。贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つの制度があります。暦年課税により贈与税を計算するのが原則ですが、60歳以上の父母又は祖父母から18歳以上の子又は孫に対する贈与については、暦年課税に代えて相続時精算課税を選択することができます。相続時精算課税を選択すると、その選択した贈与者から受ける財産については、その選択をした年分以降は、相続時精算課税により贈与税の計算をすることになります。一度、相続時精算課税を選択すると、その後において暦年課税に戻すことはできません。生前贈与を活用した相続税対策をするためには『暦年課税』と『相続時精算課税』のしくみ・特徴をよく理解して、どちらの制度を利用して贈与税を計算するのか慎重に判断する必要があります。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| あげる人 | 条件無し | 60歳以上の父母・祖父母 |

| もらう人 | 条件なし | 18歳以上の子・孫 |

| 非課税枠 | 基礎控除(毎年)110万円 | 基礎控除(毎年)110万円 特別控除(累計)2,500万円 |

| 税 率 | 10%〜55 % | 20% |

| 相続時の 課税 | 遺産相続をする人が、相続前の7年間に 受けた贈与財産には相続税が課税される  | この制度を適用して受けた贈与財産には、 すべて相続税が課税される。  |

| 選択方法 | 条件なし | 選択届出書の提出 |

贈与税の暦年課税制度のしくみ

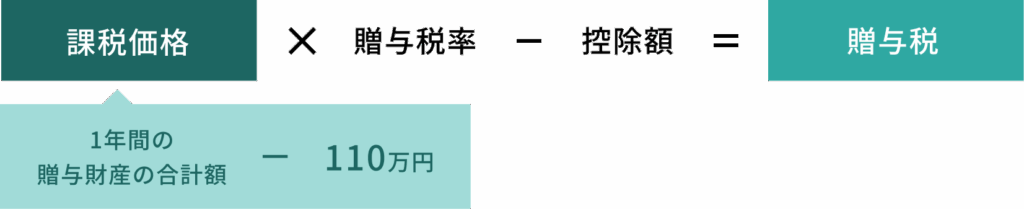

暦年課税制度の贈与税の計算では、1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除110万円を控除した金額が課税価格になります。暦年課税制度では、この課税価格に累進税率を適用して贈与税を計算します。1年間に贈与を受けた財産の合計額が110万円以下であれば贈与税は課税されません。この場合、贈与税の申告も必要ありません。

| 課税価格 | 200 万円以下 | 400 万円以下 | 600 万円以下 | 1,000 万円以下 | 1,500 万円以下 | 3,000 万円以下 | 4,500 万円以下 | 4,500 万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | 0万円 | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

| 課税価格 | 200 万円以下 | 300 万円以下 | 400 万円以下 | 600 万円以下 | 1,000 万円以下 | 1,500 万円以下 | 3,000 万円以下 | 3,000 万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | 0万円 | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

暦年課税制度による贈与税の目安

| 年間の贈与を受けた額 (基礎控除前の金額) | 贈与税 | 税負担率 |

|---|---|---|

| 110万円以下 | 0万円 | 0% |

| 200万円 | 9万円 | 4.5% |

| 300万円 | 19万円 | 6.3% |

| 400万円 | 33万5,000円 | 8.4% |

| 500万円 | 48万5,000円 | 9.7% |

| 600万円 | 68万円 | 11.3% |

| 800万円 | 117万円 | 14.6% |

| 1,000万円 | 177万円 | 17.7% |

| 1,500万円 | 366万円 | 24.4% |

| 年間の贈与を受けた額 (基礎控除前の金額) | 贈与税 | 税負担率 |

|---|---|---|

| 110万円以下 | 0万円 | 0% |

| 200万円 | 9万円 | 4.5% |

| 300万円 | 19万円 | 6.3% |

| 400万円 | 33万5,000円 | 8.4% |

| 500万円 | 53万円 | 10.6% |

| 600万円 | 82万円 | 13.7% |

| 800万円 | 151万円 | 18.9% |

| 1,000万円 | 231万円 | 23.1% |

| 1,500万円 | 450万5,000円 | 30.0% |

相続開始前7年以内贈与の課税制度(暦年課税制度)

遺産を取得する人が、相続開始前7年以内に被相続人から暦年課税制度による贈与を受けていると その贈与財産は相続財産に加算されて相続税が課税されます。 この場合、納付済みの贈与税は、相続税から控除されます。

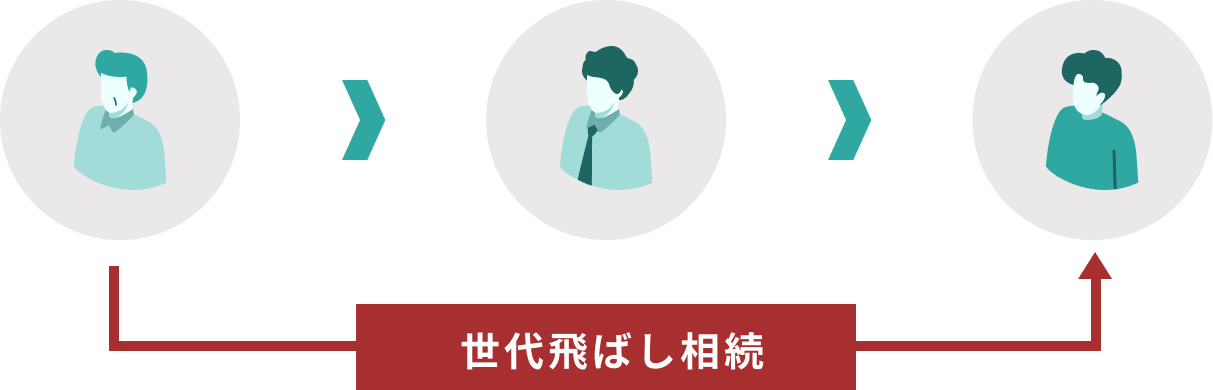

暦年課税制度における死亡前7年以内の贈与を相続財産に加算する課税制度は遺産を取得しない人には適用されません。例えば、子を飛び越して孫に財産を生前贈与(いわゆる世代飛ばし贈与)をした場合に、その孫が相続時に遺産を取得しなければ、この課税制度は適用されません。

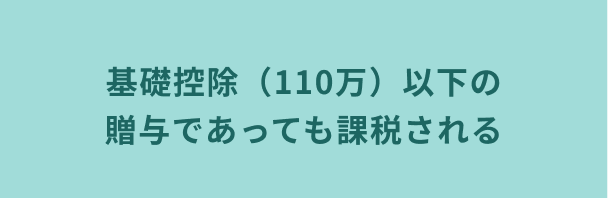

相続時精算課税制度を選択した贈与

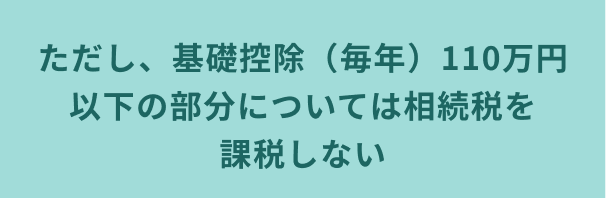

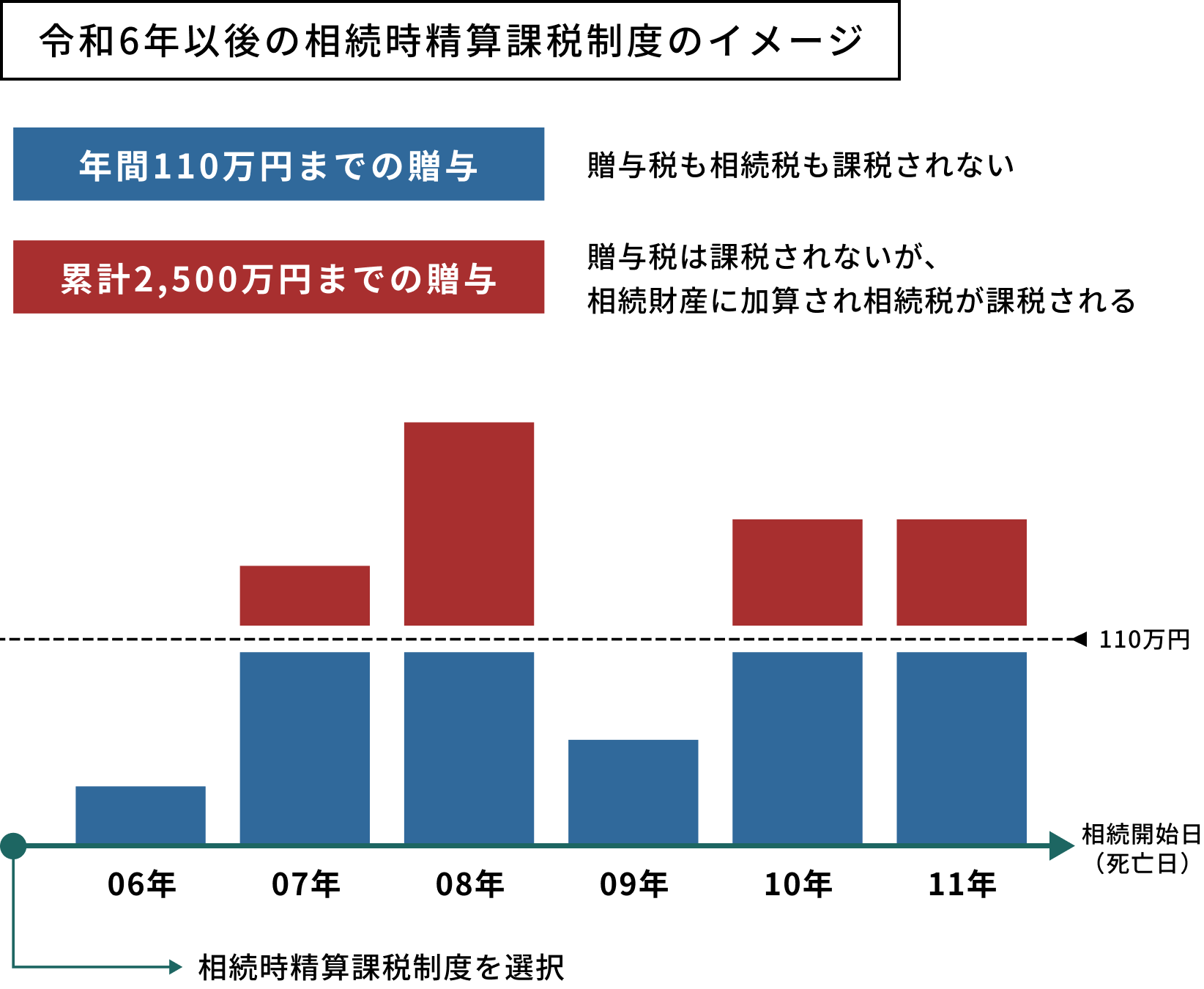

60歳以上の父母又は祖父母から18歳以上の子又は孫に対する贈与については、暦年課税に代えて相続時精算課税を選択することができます。相続時精算課税を選択して贈与を受けると贈与された財産の価額が累計で2,500万円になるまで贈与税は課税されませんが、その贈与者が亡くなった時に、贈与者の相続財産に加算して相続税が課税されることになります。相続時精算課税は、生前贈与に対して、贈与税を課税しない代わりに、将来、その贈与者が亡くなった時に相続税を課税して精算するようなイメージです。税制改正により、令和6年から、相続時精算課税を選択して贈与を受けた財産の金額の内、年間110万円を超える部分の金額だけが、その贈与者の相続財産に加算されることになりました。遺産を取得した人が、暦年課税による贈与を受けていると、たとえ年間110万円以下の贈与であっても、相続開始前7年以内に受けた贈与財産は相続財産に加算されて相続税が課税されますが、相続時精算課税を選択して贈与を受けると、年間110万円以下の部分については相続税が課税されません。高齢な資産家が、相続税対策のため年間110万円以下の財産を贈与するようなケースでは、今後、相続時精算課税の選択をして贈与を受ける人が増えることが予想されます。一度、相続時精算課税を選択すると、その後においては暦年課税に戻すことはできないので、「暦年課税」と「相続時精算課税」のしくみをよく理解して、どちらの制度を利用するのか慎重に判断する必要があります。

少額な財産を毎年贈与するケース

遺産を取得する人が、相続開始前7年以内に被相続人から贈与を受けていると、その過去7年間の贈与財産も相続財産に加算されて相続税が課税されますが、相続時精算課税制度を選択して生前贈与を受けると、年間110万円までの基礎控除部分については相続税が課税されません。

高齢な資産家が、相続人となる人に、毎年、少額の資産を贈与しているようなケースでは、今後、相続時精算課税制度の選択をして贈与を受ける人が増えることが予想されます。

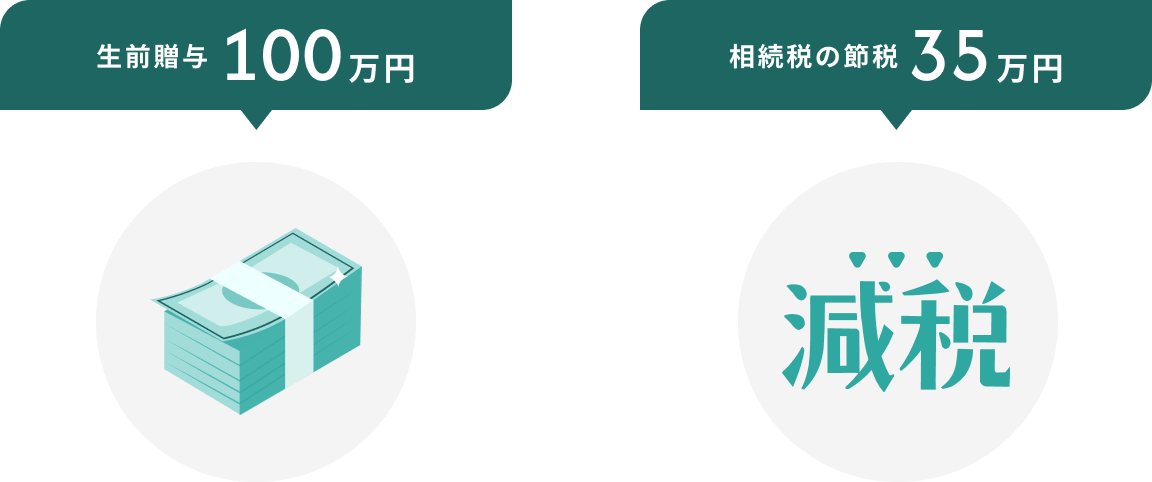

生前贈与の節税効果(超過累進税率の考え方)

相続税は超過累進税率により計算します。そのため資産家が生前贈与をすると、高い税率が適用される上積み部分の財産から減少することになります。その財産の贈与を受けた若い世代の人に課税される贈与税率が相続税より低い税率であれば、その生前贈与は相続税対策として有効です。財産が多い資産家ほど生前贈与の節税効果は大きくなります。

【事例】相続財産3億円、法定相続人3名(配偶者、子2名)のケース

上記の場合、生前に100万円を贈与すると相続税が35万円(35%)減少します。

いつから・いくら贈与したらよいのか

人の寿命は誰にもわからないので、いくらの生前贈与が節税に対して最適金額なのかを正確に計算するのは困難です。厚生労働省が公表している簡易生命表によれば、70歳の方でも、男性で16年、女性で20年の平均余命があるとされています。このことから70歳以上の年代の方でも生前贈与を活用した相続税対策を行うのに決して遅くないと言えます。

簡易生命表による平均余命

| 年齢 | 男性 | 女性 |

|---|---|---|

| 0歳 | 81年 | 87年 |

| 60歳 | 24年 | 29年 |

| 65歳 | 20年 | 24年 |

| 70歳 | 16年 | 20年 |

| 75歳 | 12年 | 16年 |

| 80歳 | 9年 | 12年 |

| 85歳 | 6年 | 8年 |

| 90歳 | 4年 | 6年 |

出典:厚生労働省「令和5年簡易生命表」

現金を贈与する場合のポイント

現金は、不動産の贈与手続きとは異なりコストが不要で、簡単に生前贈与することができるため、後になってから「本当に贈与されたのか」「節税を目的とした形だけの贈与ではないのか」などと税務調査でトラブルになる事例が見受けられます。また、遺産分けの話し合いのときに他の相続人から「生前贈与の話なんか聞いたことがない」「キャッシュカードで勝手に預金を引き出しただけではないのか」と問い詰められることも考えられます。後で問題が生じないような贈与を心がける必要があります。

税務調査でのトラブルを防ぐ現金贈与のポイント

-

POINT

“あげる人”と“もらう人”が

お互いに贈与の確認をしていること -

POINT

贈与契約書を作成しておくと、

お互いの贈与の合意を証明しやすい -

POINT

現金をもらった人が、

自分でその現金を管理していること -

POINT

受贈者が普段利用している

普通預金口座に贈与金を受け入れる方がよい -

POINT

贈与額が年間で110万円を

超える場合は、贈与税の申告をすること

贈与税の配偶者控除を活用した相続税対策

婚姻期間が20年以上の夫婦の間で、居住用不動産(現物)又は居住用不動産を取得するための資金の贈与が行われた場合に、一定の条件を満たすと基礎控除110万円のほかに最高2,000万円まで贈与税が課税されない特例があります。将来の相続税の節税のために、現在、夫婦で住んでいる住宅の敷地について2,000万円に相当する持分を配偶者に生前贈与する方法でこの制度を利用される方もいます。

複数の家屋が建っている土地の

贈与についての注意点

居住用家屋のほかに空家や貸家など複数の家屋が建っている一筆の土地を配偶者に贈与をしても、贈与税の配偶者控除が適用されるのは、居住用家屋の敷地部分だけです。このような一筆の土地を分筆しないで贈与すると、贈与税が課税される部分が生じるので注意が必要です。

不動産を贈与する場合の注意点

不動産を贈与すると贈与税のほかに登録免許税や不動産取得税も課税されます。手続きを専門家に依頼すれば司法書士や税理士の報酬も必要となります。不動産を贈与する場合には相続税の節税効果だけではなく不動産の移転コストも考慮しなければいけません。

また、生前贈与された土地には小規模宅地等の減額特例や物納など相続税の特例制度は適用できないので不動産の生前贈与は慎重に検討しなければいけません。

| 贈与による取得 | 相続による取得 | |||||

|---|---|---|---|---|---|---|

| 家 屋 | 宅 地 | 家 屋 | 宅 地 | |||

| 住 宅 | 住宅以外 | 住 宅 | 住宅以外 | |||

| 不動産取得税 | 3% | 4% | 1.5% | 非課税 | 非課税 | 非課税 |

| 登録免許税 | 2% | 2% | 2% | 0.4% | 0.4% | 0.4% |

※不動産取得税・登録免許税は、固定資産税評価額に税率を乗じて計算します。

※宅地を取得した場合の不動産取得税の課税標準額は1/2となります。(税率3%×1/2=1.5%)

【事例】固定資産税評価額2,000万円の宅地の移転コスト

※ 相続人以外の人が遺言により不動産を取得すると登録免許税と不動産取得税は軽減されません。相続人以外の人が遺言により不動産を取得すると生前贈与と同じ移転コストが生じます。

贈与税の非課税制度を活用した相続税対策

下記のような理由により取得する金品には、金額の大小にかかわらず贈与税は課税されません。資産家が家族に対する生活費や教育費などを積極的に負担すれば贈与税が課税されないうえに、将来の相続税を節税する効果があります。例えば、資産家の祖父母が大学に通う孫の学費や生活費の実費を援助する方法で、この制度を利用される方もいます。一括して数年分の生活費や教育費の贈与を受けると、贈与税の課税問題が生じるので注意が必要です。

| 区 分 | 非課税の範囲 |

|---|---|

| 生活費・教育費 | 扶養義務者(※)から生活費、教育費に充てられるために取得した財産のうち通常必要と認められるものについては贈与税が課税されません。 |

| 香典・祝い金・見舞金 | 香典、花輪代、盆暮の中元や歳暮、祝い金、見舞金などで社会通念上相当と認められるものについては贈与税が課税されません。 |

| 資力喪失者に対する 債務免除 | 債務者が資力を喪失して債務の弁済が困難である場合に受ける債権者からの債務免除や扶養義務者による債務の肩代わりなどについては贈与税が課税されません。 |

※扶養義務者 … 配偶者、直系血族及び兄弟姉妹、3親等内の親族で生計を一にする者

住宅取得資金の贈与を活用した相続税対策

親や祖父母などの直系尊属から住宅の取得・リフォームのための資金の贈与を受けた場合に、一定の条件を満たすと、下記の非課税限度額まで贈与税が課税されない特例があります。この制度を利用して金融資産の潤沢な資産家が子や孫に住宅取得資金を贈与すれば相続税対策に有効です。

住宅取得資金の非課税限度額

| 贈与年 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 令和6年1月〜令和8年12月 | 1,000万円 | 500万円 |

養子縁組の節税効果

養子縁組をすると、法定相続人が増えるため相続税の計算上、次のような効果が生じて相続税が減少するので相続税対策には有効です。

-

POINT

相続税の基礎控除額が

600万円増加する。 -

POINT

生命保険金に対する

非課税限度額が500万円増加する。 -

POINT

死亡退職金に対する

非課税限度額が500万円増加する。 -

POINT

法定相続分が減少し、超過累進税率が

緩和され相続税が減少する。

| 法定相続人の数 | 遺産の合計額 | ||

|---|---|---|---|

| 1億円 | 2億円 | 3億円 | |

| 子1人 | 1,220 | 4,860 | 9,180 |

| 子2人 | 770 | 3,340 | 6,920 |

| 子3人 | 630 | 2,460 | 5,460 |

▼

| 法定相続人の数 | 遺産の合計額 | ||

|---|---|---|---|

| 1億円 | 2億円 | 3億円 | |

| 子1人+養子 | 770(▲450) | 3,340(▲1,520) | 6,920(▲2,260) |

| 子2人+養子 | 630(▲140) | 2,460(▲880) | 5,460(▲1,460) |

| 子3人+養子 | 490(▲140) | 2,120(▲340) | 4,580(▲880) |

養子縁組の注意点

養子縁組の人数制限

養子縁組は何人でも行うことができますが、相続税の計算上では実子がいる場合には1人、実子がいない場合には2人までとする制限があります。例えば、実子がいる被相続人に養子が3人いたとしても、養子は1人しかいないものとして相続税は計算します。

相続税の2割加算制度

財産を相続した人が1親等の血族(子、父母)及び配偶者以外の人である場合には、その人の負担する相続税は、通常の税額にその2割が加算され増税されます。代襲相続人ではない孫養子が財産を相続すると相続税の2割加算制度の対象になります。

相続税が2割加算されると損をするようなイメージがありますが、次の世代の相続税を飛ばして回避できる節税効果があるので、あえて相続税が2割加算される孫養子に財産を相続させるケースもあります。

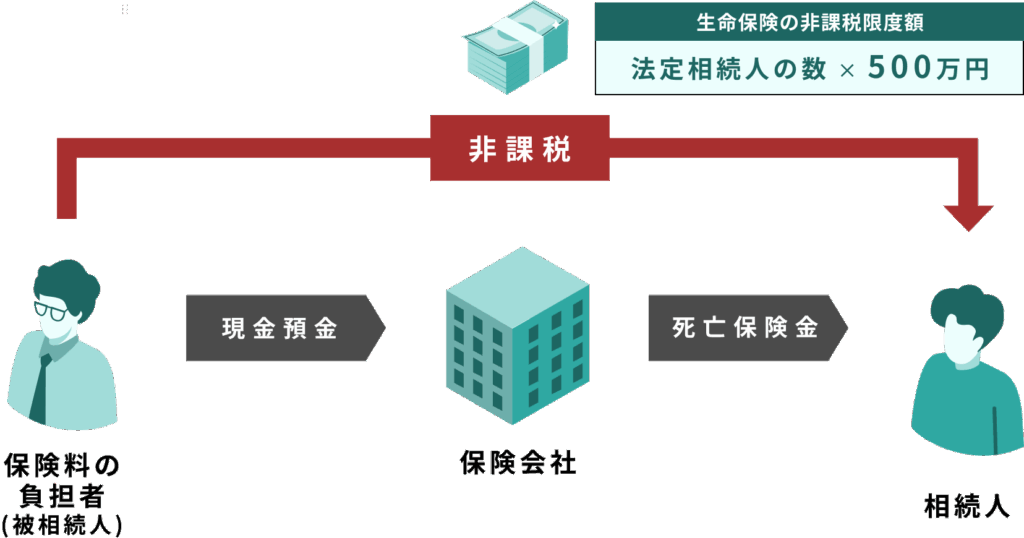

被相続人が保険料を負担している保険契約で、被相続人の死亡により相続人に支給される生命保険金には、法定相続人1名につき500万円までは非課税とされ相続税が課税されません。相続人が受け取る死亡保険金は相続税対策、納税資金対策として有効です。また、生命保険金は遺産ではないので、受取人が単独で保険会社に保険金を請求することができます。お金を渡したい人に確実に渡せるので遺産分割対策にも有効です。

生命保険金のポイント

-

- 保険契約の種類(終身保険)

-

死亡するまでの間に保障期間が終了する保険は相続税対策には向きません。

終身保障の保険が相続税対策に向いています。

-

- 保険料の支払方法(一時払い)

- 相続させる現金預金を将来の生命保険金に置き換えることが目的なので、保険料の支払方法は、一時払い方式が相続税対策には有効です。

-

- 受取人(相続人)

- 生命保険金の非課税制度は、相続人が受け取る保険金にしか適用されません。相続放棄の手続きをした人が生命保険金を受け取っても非課税にはなりません。また、配偶者は相続税が軽減される特例があるので、生命保険金の受取人は相続税の納税資金を必要とする配偶者以外の相続人に指定しておく方が得策です。

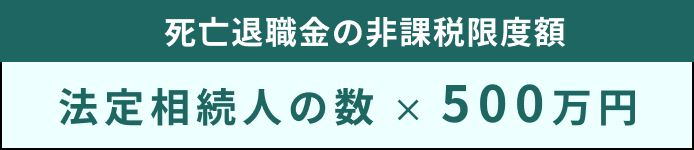

被相続人の死亡により相続人が受け取る死亡退職金には、法定相続人1名につき500万円までは非課税とされ相続税が課税されません。法人経営者は法人契約の生命保険、個人事業主は小規模企業共済などを利用して節税をしながら死亡退職金を準備される方が多くおられます。相続人が受け取る死亡退職金は相続税対策、納税資金対策として有効です。

小規模企業共済の活用

独立行政法人中小企業基盤整備機構が運営する「小規模企業共済」は、個人事業者の退職積立金制度で、支払った掛金の全額が個人所得から控除され所得税、住民税が軽減されます(毎月の掛金は1,000円から最高7万円まで)。さらに、小規模企業共済の契約者である個人事業者が死亡すると積み立てられた共済金は遺族に支給されますが、この共済金は死亡退職金として取り扱われ、法定相続人1名につき500万円までは非課税とされます。

配偶者の相続した遺産が、法定相続分又は1億6,000万円以下であれば、配偶者は相続税を納めなくてもよい特例があります。この相続税の配偶者の税額軽減制度を活用した遺産分けができれば、相続税の納税額を軽減することができます。被相続人に、配偶者がいる場合は、遺産分けのしかたで相続税の納税額は大きく変わります。

配偶者の相続した遺産が、法定相続分又は1億6,000万円以下であれば配偶者は相続税を納めなくてもよい特例があります。ただし、配偶者があまりたくさんの遺産を相続すると、その配偶者が亡くなる第2次相続の時に多額の相続税が課税されることがあります。配偶者の税額軽減制度を活用しながら、第1次相続税と第2次相続税を合わせて最も納税額が少なくなるような遺産分けを検討することも相続税対策の一つです。

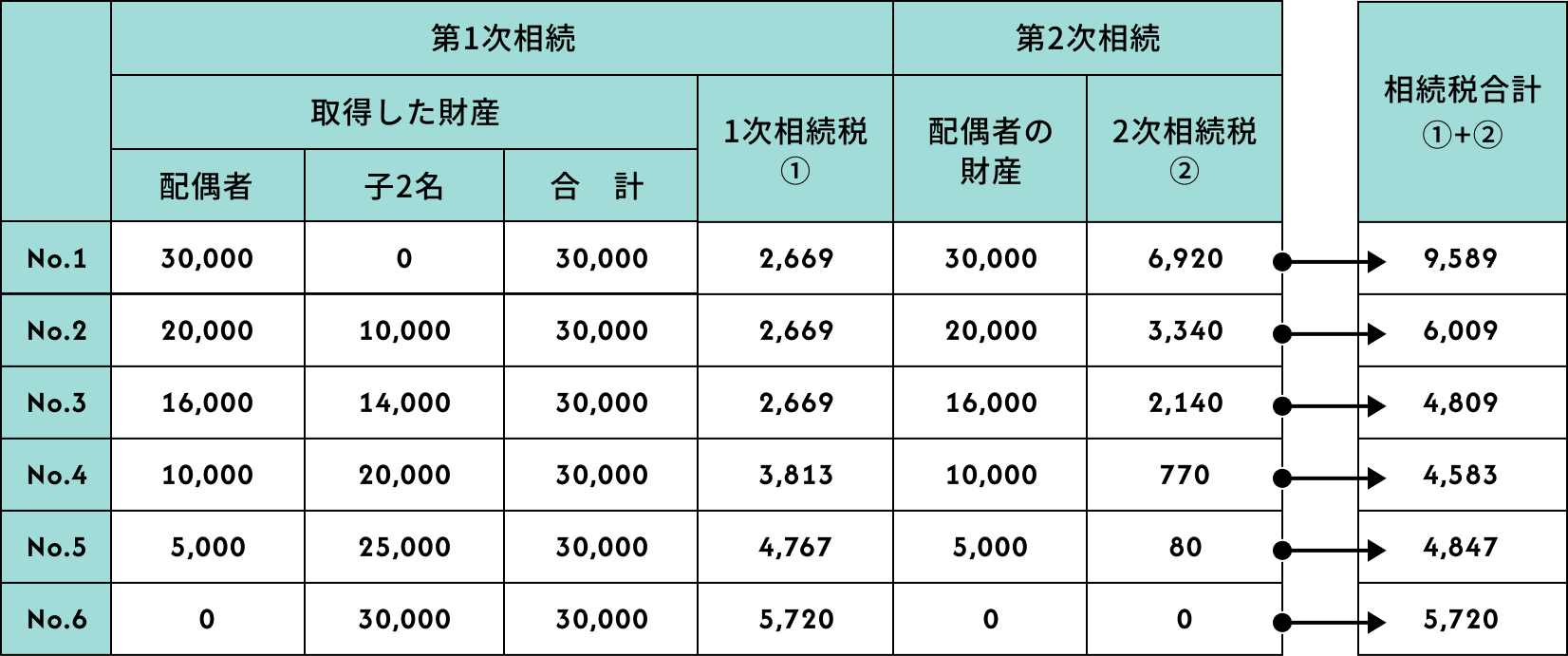

このケース別の試算表の見方 (No.4)

わかりやすくお伝えするため 2 次相続における配偶者の遺産は、1 次相続で取得した財産の金額と同額にしています。第 1 次相続で配偶者が 1 億円の財産を相続し、残りの 2 億円の財産を子が相続すると第 1 次相続における相続税は 3,813 万円です。第 2 次相続で配偶者が子に 1 億円の財産を遺したとすると第 2 次相続における相続税は 770 万円です。このケースにおける第 1 次相続及び第 2 次相続に係る相続税の合計は 4,583 万円となります。

被相続人の居住用建物や事業用建物の敷地など一定の要件を満たす宅地等を取得した相続人には、その宅地等の内、一定面積の評価額を減額できる特例があります。これを小規模宅地等の減額特例といいます。宅地等を有する資産家には節税効果の大きな特例です。現実に相続が発生したときに、この特例が適用できない事態を避けるため、所有する宅地等が小規模宅地等の減額特例の適用要件を満たしているのか、どのようにすれば適用要件を満たすのか、生前に確認しておく必要があります。

| 宅地の利用区分 | 限度面積 | 減額割合 | ||

|---|---|---|---|---|

| 被相続人等の事業の 用に供されていた宅地 | 貸付事業以外の事業用の宅地 | 400㎡ | 80% | |

| 貸付事業用の宅地 | 同族会社に 貸し付けられ、 その会社の事業 (貸付事業を除く) 用の宅地 | 400㎡ | 80% | |

| アパート、賃家など 貸付事業用の宅地 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地 | 330㎡ | 80% | ||

【参考例】

被相続人が経営していた小売店の店舗敷地(400㎡、相続税評価額4,000万円)を、その事業を承継した相続人が相続すると、3,200万円(400㎡の評価額の80%)が相続税の課税対象から減額できます。

小規模宅地等の減額特例のポイント

-

- 生前に贈与した宅地等には特例は適用できない

- 生前に贈与する宅地等には、小規模宅地等の減額特例は適用できません。生前贈与ではなく相続で宅地等を取得した方が有利な場合もあります。宅地等を生前贈与する場合には、将来の小規模宅地等の減額特例の節税効果のことも考えて慎重に検討する必要があります。

-

- 遺産争いが生じると特例は適用できない

- 小規模宅地等の減額特例を適用するためには、誰がその宅地等を相続するのか、相続人の間で合意する必要があります。

-

- 特例が適用できる相続人とできない相続人がいる

- 例えば、被相続人の居住用建物の敷地を、すでに持ち家を有している相続人が相続した場合や、被相続人の事業用建物の敷地を、その事業を承継しない相続人が相続した場合には、この特例は適用できません。

-

- 配偶者以外の相続人が特例を適用した方が有利

- 配偶者には、相続税の税額軽減制度が適用されるので、配偶者以外の相続人が小規模宅地等の減額特例の適用を受ける方が有利になる場合が多いです。

-

- 第2次相続を見越した遺産分けの検討

- 小規模宅地等の減額特例の適用要件を満たす宅地等を複数所有する資産家の場合、その資産家本人の第1次相続だけではなく、その配偶者の第2次相続においてもこの特例が適用されるように遺産分けをした方が有利な場合があります。

-

- 面積制限がある

- 一定の面積制限があるので、すべての宅地等にこの特例が適用できるわけではありません。

相続税の物納は、金銭による一括納税も分割納税(延納)もできないような場合に限り認められる例外的な制度です。実務上、物納手続きには時間を相当要するので事前準備が必要となります。物納により国に収納される財産の価額は、相続税評価額となるので、通常は時価(一般に取引される価額)より低い価額となります。相続税評価額より高い価額で売却が可能であれば、相続財産を売却し、その代金で相続税の納税を行う方法も検討する必要があります。

相続税物納のポイント

-

- 無条件で物納を申請することはできない

-

預貯金を多く相続した相続人は、金銭により相続税が納税できるので物納を申請できません。

賃貸用不動産を相続し、相当額の賃貸料収入が見込める相続人は、物納ではなく分割納税(延納)を検討することになります。

-

- 遺産争いが生じると物納を申請できない

-

相続開始日から10か月以内に相続税の申告及び物納申請をする必要があります。

遺言書がない状況で遺産争いが生じると物納、分割納税(延納)は困難になります。

-

- 下記のような不動産は物納できない

- 担保権が設定されている不動産、権利の帰属に争いがある不動産、利用価値がない不動産、境界線が設置されていない不動産など

-

- 物納による財産の譲渡は非課税

- 相続した財産を譲渡すると、通常は、譲渡所得が生じ、所得税及び住民税が課税されますが、相続した財産を国に物納する場合は、原則として非課税になります。

-

- 物納が有利とは限らない

- 物納財産の国の受入れ価額は、相続税評価額となります。もし、物納する財産の相続税評価額が時価相場より相当低い場合に、物納を選択すると、優良な財産を格安な価額で国に渡したことになり納税者にとっては不利な状況になります。