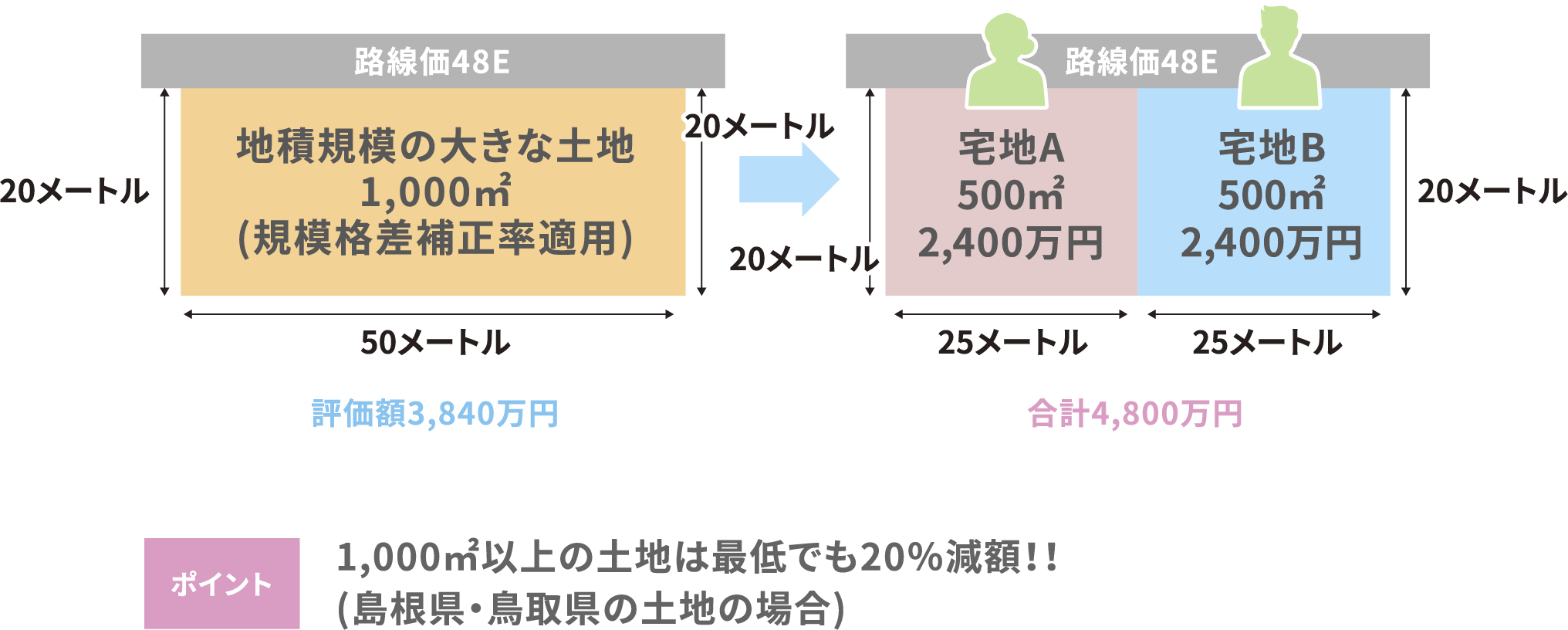

遺産の分け方で評価額が変わる大きな土地

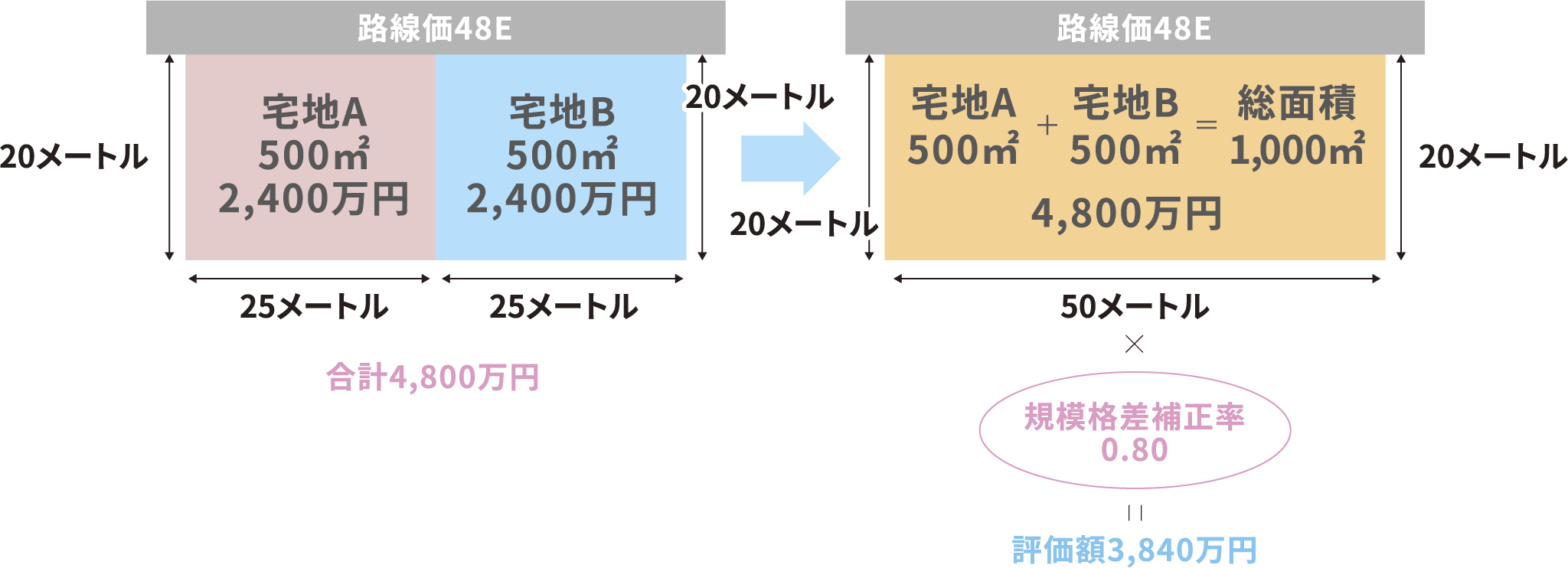

複数の筆からなる土地を一体として利用しているような場合には、原則としてその複数の土地を一つの土地として評価します。一筆が小さな土地であっても一体利用している全体の地積が1,000㎡以上であれば地積規模の大きな土地となり規模格差補正率を適用して評価額を減額することができる場合があります。

下記の事例のように、一体で利用されていた2筆の土地を遺産分割により、それぞれ異なる相続人が取得した場合は、相続人が取得した土地ごとに評価するため、全体を一つの土地として評価することはできません。下記の事例の場合は、長男及び妻が相続したそれぞれの土地は1,000㎡に満たないので地積規模の大きな土地には該当せず規模格差補正率を適用して評価することができないため相続税が増加することになります。